近日,葵花药业(002737.SZ)披露2025年年度报告,交出上市以来首份亏损答卷。2025年全年公司实现营业收入23.18亿元,同比下降31.36%;净利润-2.58亿元,同比下降152.40%;扣非净利润-3.10亿元,同比降幅高达189.79%。

回望2023年,葵花药业仍以近57亿元营收、超11亿元净利润站上历史巅峰,并且在2024年开启“六五规划”,计划在2028年末实现销售规模突破百亿的目标。

短短两年时间,这家以“小葵花”儿童药深入人心、在OTC中成药领域占据重要地位的老牌药企,便经历了从业绩巅峰到上市首亏的断崖式坠落。这场亏损并非偶然的业绩波动,而是医药行业深度调整、渠道长期积弊、成本压力攀升、营销战略反复、组织管理波动等多重矛盾集中爆发的结果。当行业粗放增长时代落幕,曾经依靠品牌与渠道躺赢的葵花药业,不得不直面转型的剧痛。

业绩断崖式下滑,核心业务全面承压

葵花药业的业绩崩塌,并非突发式失控,而是呈现出持续加速恶化的清晰轨迹。

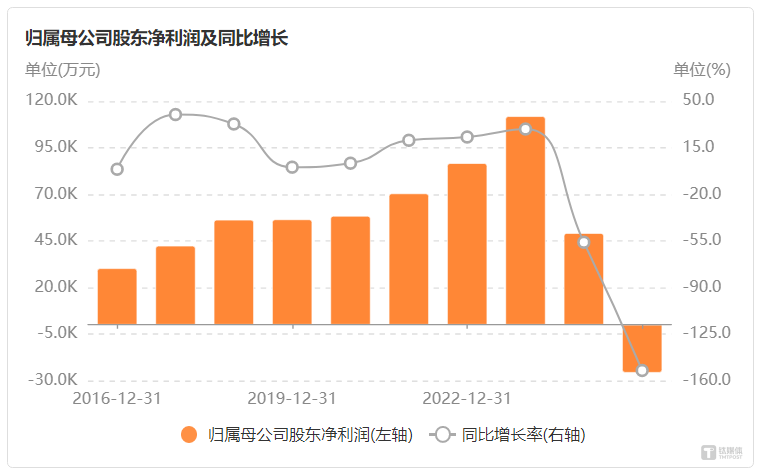

2023年,在关家姐妹的带领下葵花药业达成里程碑节点,全年营收突破57亿元,净利润达到11.19亿元,双双刷新上市以来纪录,凭借“葵花”与“小葵花”双品牌矩阵,公司在儿童用药、消化系统、呼吸感冒、妇科等核心领域建立起稳固的市场优势,自建营销网络覆盖全国数千家医院与数十万家零售终端,是国内OTC中成药赛道极具代表性的企业。

转折在2024年骤然降临,受行业环境变化与内部调整影响,公司业绩直接失速腰斩。全年营收大幅缩水至33.77亿元,同比下降40.76%;净利润回落至4.92亿元,同比暴跌56.03%,盈利规模一夜回到数年前水平。市场还未从这份大幅下滑的财报中缓过神,2025年葵花药业交出了更糟糕的答卷,公司调入亏损泥沼,创下上市11年以来最差业绩表现。

图源:Choice

从核心财务数据来看,2025年的亏损是主营业务层面的全面下滑。全年23.18亿元的营收,较2023年高点腰斩,直接跌回十年前的规模水平;作为核心板块的医药工业营收23.05亿元,同比下降31.44%,成为拖累业绩的主要力量。

分产品来看,公司三大业务板块无一幸免。中成药作为第一大收入来源,全年营收15.18亿元,同比大幅下滑38.40%,一些传统大单品增长乏力,多年积累的品牌红利快速消退;化学药营收6.38亿元,同比下降10.47%,即便跌幅相对温和,也完全无法对冲中成药的大幅下滑;营养保健品营收1.49亿元,同比下降19.59%,公司寄予厚望的大健康业务,未能成为抵御业绩下滑的避风港。

分区域市场表现同样惨淡,公司多年构建的全国性渠道网络优势荡然无存。华中、华北、华南等传统优势区域营收降幅均超过50%,市场份额快速萎缩,即便华东区域实现小幅增长,也难以扭转全国性的颓势。公司在年报中直言,2025年是其成立27年、上市11年来首次出现经营性亏损,亏损并非来自资产处置、政府补助等非经常性因素,而是终端动销疲软、产品竞争力弱化、盈利空间被彻底吞噬的真实体现,这也意味着,葵花药业彻底告别了依赖品牌与渠道的高增长时代,步入前所未有的经营困境。

内外因素共振,拖垮老牌药企

葵花药业上市首亏,是外部行业变革与内部经营沉疴共同作用的结果。公司在年报中坦言:外因是产业政策深度调整、数字化渠道裂变,行业进入优胜劣汰的重构期;内因是面对变局,前瞻性战略调整滞后。

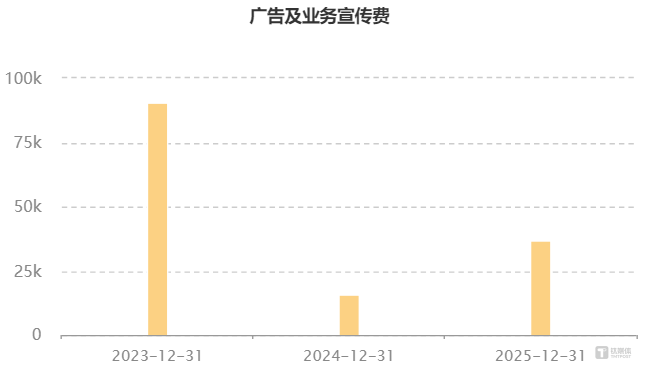

而在诸多内因之中,2024~2025年营销策略的180度翻转成为最鲜明的注脚。2024年之前,葵花药业长期依赖一套成熟且粗放的增长模式:以高强度广告投放拉动品牌认知,以渠道压货实现短期营收增长,也就是“广告拉、OTC推、经销商囤货” 的打法。这套模式在行业上行期极为有效,能够快速做大收入规模,但也埋下巨大隐患:渠道库存高企、价格体系混乱、终端动销放缓、渠道利润持续被挤压。当行业进入调整期,长期积累的渠道堰塞湖,随时可能决堤。

图源:Choice

为了止血并清理渠道,葵花药业在2024年做出大幅砍减营销费用的激进决策,销售费用从 2023年的13.67亿元骤降至4.31亿元,同比大幅下降68.46%,其中广告及业务宣传费用“腰斩再砍半”,从 9.06 亿元锐减至1.6亿元,。伴随营销费用大幅收缩,公司同步启动渠道去库存,严控发货、优化经销商、压降渠道库存,试图以 “低投入 + 清库存” 的方式修复生态。

进入2025年,面对业绩持续承压、品牌影响力弱化、终端份额不断流失的局面,葵花药业不得不再次掉头重新加大营销投入,全年销售费用反弹至5.80亿元,同比2024年大幅增长 34.60%,试图通过重启品牌宣传与市场推广拉动终端动销。尴尬的是,公司营收仍大幅下滑31.36%,高额投入无法有效拉动销量,反而成为吞噬利润的沉重负担。

与之形成鲜明对比的是,公司研发投入从2023年~2025年持续下滑,尽管公司对外宣称坚持“买、改、联、研、代”研发策略,聚焦“一老、一小、一妇”核心领域布局,但公司2025年研发费用1.11亿元,仍同比下降10.49%。

与此同时,成本与资产减值的双重挤压,直接吞噬了公司最后的盈利空间。一方面,中药材价格的周期性波动给公司带来持续成本压力,2023-2024年中药材价格大幅上涨推高生产成本,2025年价格虽较高点回落,但仍处于相对高位,叠加产销数量减少导致固定成本分摊上升,公司毛利率持续下滑,盈利空间被不断压缩。另一方面,2025年公司计提各项资产减值准备合计7742.85万元,直接减少当年利润总额,成为亏损的重要推手。其中存货跌价准备3806.44万元,对应渠道去库存带来的产品滞销;固定资产减值1506.29万元,源于子公司贵州宏奇长期经营亏损;商誉减值3053.86万元,反映前期并购资产盈利不及预期,多年积累的资产风险在2025年集中释放。

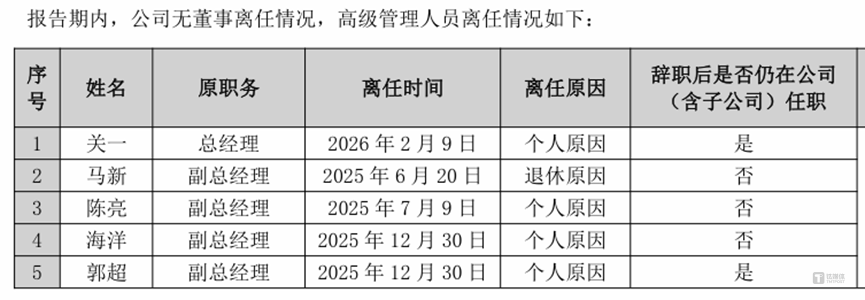

与此同时,公司高管团队频繁变动,2025-2026年多位副总经理因个人原因和年龄原因离职,原本总经理(总裁)任期到2027年6月25日的关一,更是提前一年多辞职,不过随后转任副董事长。

图源:公告

至此,葵花药业2025年这场主动式的自我革命,已经将公司业绩带入谷底,也有投资者质疑公司借机“财务洗澡”。但对于关氏姐妹来说百亿目标太难也太远,放在她们面前的短期目标是如何将葵花药业重新带上增长的轨道。( 文| 公司观察,作者 | 曹晟源 ,编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App