近期,淘车车母公司YushengHoldingsLimited(下称“淘车车”)提交了招股说明书,拟港股IPO上市。

笔者注意到,淘车车背靠易鑫、腾讯、京东等明星股东资源,2025年以155亿元GMV登顶行业首位,市场份额达3.8%,行业规模优势突出,但亮眼行业地位难掩持续失血困境,公司成立8年累计亏损高达43.79亿元,2023至2025年三年合计亏损21.87亿元。合规层面,公司社保、公积金长期存在千万元级缴存缺口,后续面临补缴、滞纳金及行政处罚风险。另外,公司经营呈现重营销、轻研发的明显特征,近三年营销投入合计17.93亿元,投入规模为研发费用的14倍,营销人员占比更是突破70%。

估值激增,社保公积金缺口长期超过千万

淘车车成立于2018年,截至招股说明书签署日,截至招股书签署日,易鑫集团持股44.23%,为第一大股东;腾讯、京东亦为重要股东,持股分别为17.49%、2.74%。

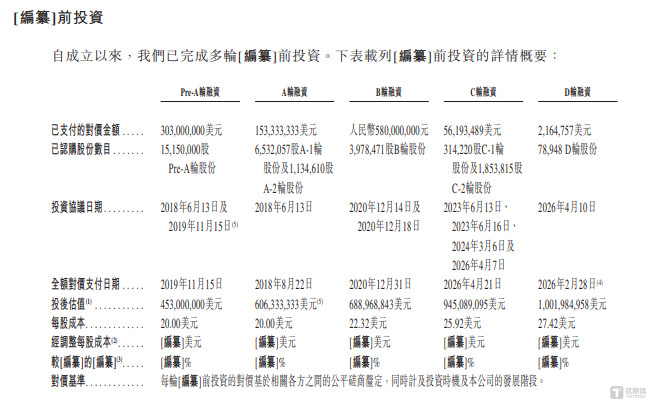

笔者注意到,成立近八年来,淘车车先后完成5轮融资,具体情况如下:

自2019年Pre‑A轮融资后估值达4.53亿美元起,公司估值一路飙升,至2026年4月最新一轮融资后,估值已达10.02亿美元。

需要说明的是,2026年4月,安格斯以对价216.48万美元对淘车车进行了增资,但港交所于2026年5月正式受理美克生能源港股IPO申请,这意味着公司刚完成E轮外部增资,随即火速推进港股上市募资,短时间内密集融资的节奏与募资必要性,引发市场诸多热议。

与资本热度形成反差的是,淘车车在员工合规福利方面存在明显短板。招股书披露,报告期内公司社会保险及住房公积金缴存缺口分别为1940万元、1270万元、120万元,2023年及2024年缺口均超千万元,合规风险突出。

对此,淘车车表示,公司未能为该等雇员足额缴纳社会保险及住房公积金,主要由于部分雇员不愿承担社会保险及住房公积金相关成本。根据相关中国法律及法规,相关中国主管机关可能要求公司于规定期限内缴付任何未缴的社会保险费,在此情况下,公司可能须按未缴金额每日0.05%的比例支付逾期滞纳金;倘公司未能于规定期限内完成缴付,可能进一步被处以相当于未缴金额一至三倍的罚款;以及责令公司于规定期限内缴付任何未缴的住房公积金供款,如未能履行,相关中国主管机关可向人民法院申请强制执行。

三年亏22亿

淘车车是一家线上线下一体化自营二手车交易平台,以技术为核心,通过自研TCN智能运营体系与“AI大脑”,搭建车辆采购、检测、定价、销售、交付及售后全流程闭环,业务覆盖二手车零售、车辆批发及平台服务三大板块。

2023年-2025年(下称“报告期”),淘车车分别实现营业收入44.29亿元、54.71亿元、66.62亿元,营收规模保持持续增长。依据弗若斯特沙利文数据,以2025年商品交易总额口径统计,公司位列国内二手车交易平台首位,市场份额达3.8%,行业规模地位突出。

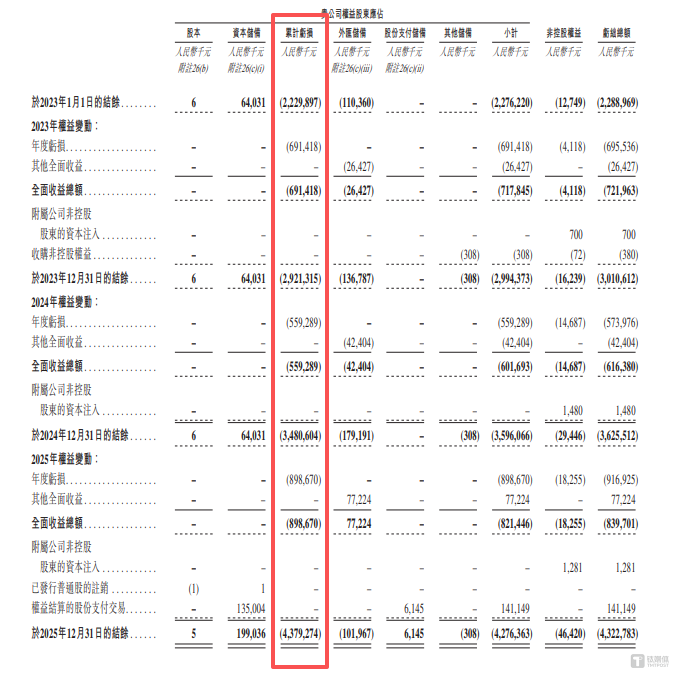

亮眼营收与行业排名背后,公司始终未能摆脱亏损困局。报告期内,淘车车年内溢利分别为-6955.36万元、-57397.6万元、-91692.5万元,经营持续承压,三年合计亏损高达21.87亿元。

更值得关注的,报告期内的亏损仅仅是淘车车整体亏损的一角。招股说明书显示,截至2025年末,淘淘车累计亏损的金额为亿元,这意味着,淘淘车在成立短短7年时间里,就已“烧”掉43.79亿元,平均每年亏损6.26亿元,未来如何实现扭亏为盈,成为摆在公司面前亟待解决的关键难题。

除此之外,笔者注意到,公司经营呈现重营销、轻研发的明显特征。报告期内,淘车车销售及营销开支分别为5.24亿元、6.02亿元、6.67亿元,三年合计高达17.93亿元;同期研发费用分别为3848.5万元、4486.2万元、4413.2万元,三年合计仅1.27亿元,营销投入规模达到研发投入的14倍。从费用占比来看,销售及营销开支分别占当期亏损绝对值的75.29%、104.88%、72.74%,占比常年超70%,其中2024年营销开支甚至超过当年亏损总额,营销投入对利润侵蚀明显。

从人员结构也能印证公司重营销的经营导向,截至2025年末,淘车车员工总数2672人,其中销售及营销人员1873人,占比高达70.1%。在公司持续大额亏损的背景下,仍维持高额营销投入与庞大营销团队,后续能否优化费用结构、降低营销依赖、提升研发赋能价值,将直接决定公司能否走出亏损泥潭、实现商业化扭亏。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App