时隔近10个月,微脉再度冲击港交所。

这家主打AI全病程管理的数字医疗服务商,于4月20日重新递交招股书——其于2025年6月首次提交的上市申请,此前已失效。

首版招股书中,微脉曾出现重大数据差错,将2024年毛利错误披露为-1.29亿元,一周后更正为1.29亿元,并微调了2023年营收与2022年亏损数据。本次递表,微脉更新了2025年全年财务数据,披露完成800万美元E轮融资,投后估值达7.08亿美元;同时从德清数智获得2000万元贷款,年化利率6%。

新版招股书显示,微脉近三年营收增长近四成,亏损却近乎翻倍;高举AI医疗叙事,研发费率却在走低;背负巨额优先股负债,资产负债率常年超400%,更被18个月上市对赌条款绑定。若2026年底前未能完成上市,优先股投资者即可恢复行使赎回权。

一面是缓慢改善的经营数据,一面是迫在眉睫的资本压力,此次IPO成为微脉的“背水一战”。

量升利损,低研发费率如何撑起AI叙事

从招股书披露的财务数据来看,微脉近三年的营收增长并不难看。

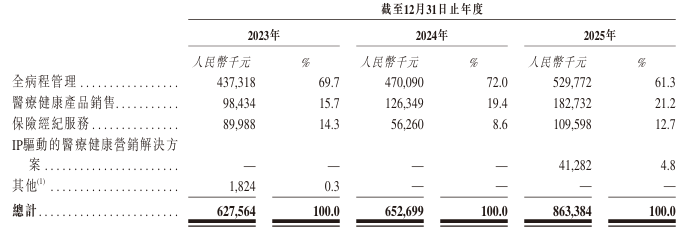

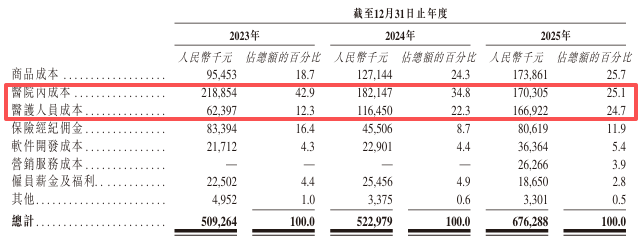

2023年至2025年,微脉分别实现营业收入6.28亿元、6.53亿元、8.63亿元,2025年同比增速32.28%,是近三年最快的一年。营收增长主要来自机构端全病程管理服务扩张、医疗健康产品销售提升,以及新收购附属公司的业务贡献。

但规模扩张并未带来盈利改善。同期公司年度亏损分别为1.5亿元、1.93亿元、2.9亿元,三年累计亏损达6.33亿元,尚未实现任何一年盈利。

从亏损结构看,前投资者的可转换可赎回优先股的公允价值变动,是亏损扩大的主要原因。

该非现金项目随公司估值提升持续增加,2025年达到2.38亿元,直接拉低账面利润。剔除优先股公允价值变动、股份支付等非经营性因素后,公司经调整净亏损从2023年的9910万元收窄至2025年的2380万元,经调整EBITDA在2025年首次转正约138.7万元。

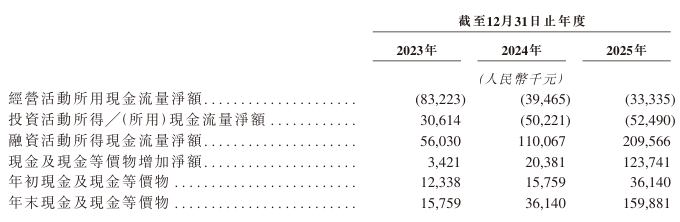

现金流层面,微脉自主造血能力持续缺失。2023年至2025年,微脉经营活动现金流净流出分别为8322.3万元、3946.5万元、3335.5万元,虽有所改善,目前仍无法通过主营业务产生正向现金流入。

更值得关注的,是那个反复出现在招股书里的AI叙事,与研发投入现实之间的落差。

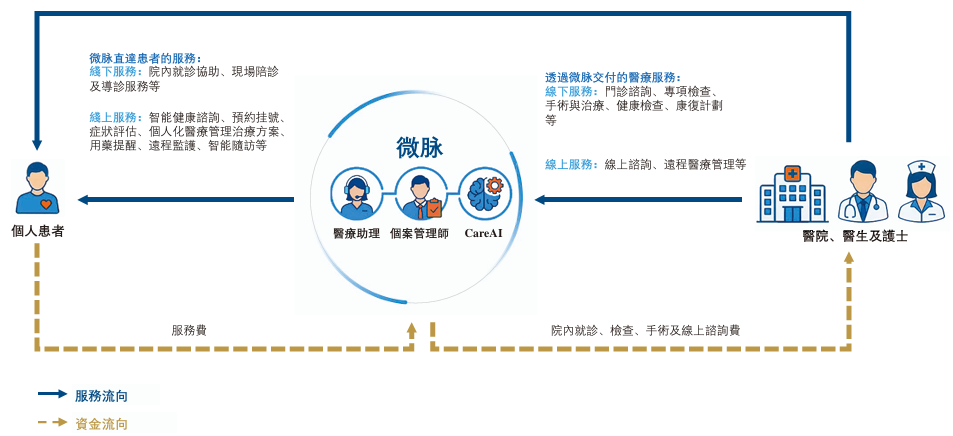

微脉宣称,其自主研发的CareAI多智能体平台为“国内首款健康管理智能应用”。该平台作为中央系统,整合临床指南、医院专属信息及患者自报信息等数据生成健康档案。平台可将服务任务智能分配给医师、护士、个案管理师、医院专员及医疗助理,由AI处理常规性事务,同时将高风险病例自动上报医生审阅,进而为用户提供个性化健康管理服务。

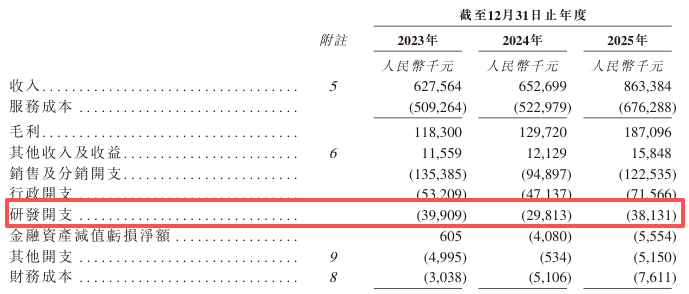

但研发开支的走势讲述着另一个故事。2023至2025年,公司研发费用分别为3990.9万元、2981.3万元、3813.1万元,不仅绝对金额常年不足4000万元,2024年更是同比下滑,2025年回升后仍低于2023年水平;研发费用率从6.35%持续下滑至4.57%、4.42%。而在2022年,研发费用曾高达8066万元,占营收比达15.8%。

微脉将研发费率下滑解释为,CareAI基础架构已完成,研发重心转向应用优化、算法迭代与现有平台工程效率的提升,而非资本密集型的底层基础设施建设。

从业务实质来看,其CareAI平台更多是基于第三方行业垂类模型与专科智能体的整合应用,AI仅作为流程化服务辅助工具,并非具备独家壁垒的核心技术。目前市场上多数互联网医疗平台、医院智能导诊系统、第三方医疗AI服务商,均可提供与之相似的预约、随访、用药提醒、健康咨询与慢病管理功能。

而公司核心业务仍高度依赖医疗助理、个案管理师驻院服务等重资产的线下人力模式,不仅扩张速度受限,边际成本也居高难下。

资产负债率畸高,18个月的对赌时钟

微脉此次重启IPO,许是对赌时限将至、优先股负债压顶、现金流持续紧张下的被动选择。

资本压力的核心,是绑定上市进程的对赌条款。

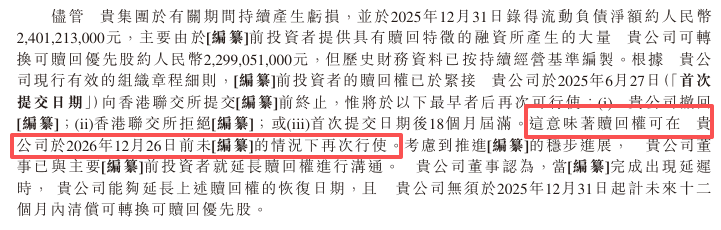

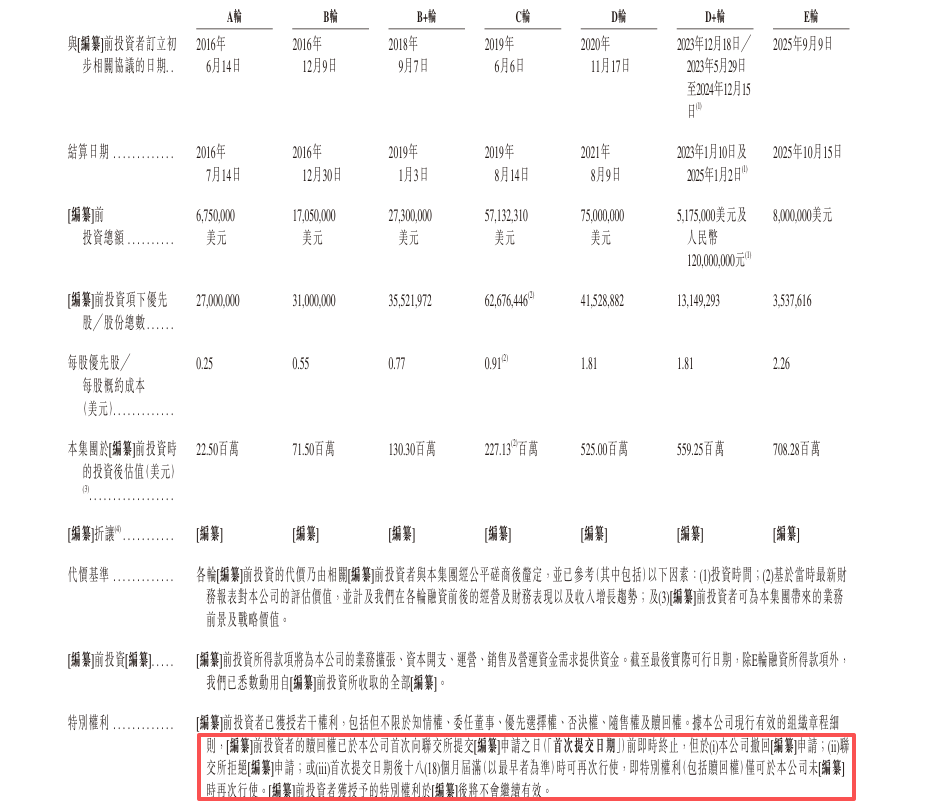

根据招股书披露,微脉在2025年6月27日首次递表港交所时,优先股投资者的赎回权、否决权等特殊权利临时中止,但这些权利设有“复活”触发条件:若公司主动撤回上市申请、被港交所拒绝上市,或首次递表后18个月内(即2026年12月26日前)未能完成上市,投资者即可恢复行使赎回权。

招股书同时补充说明,公司已与主要优先股投资者就延长赎回权进行沟通,公司董事认为,当上市进程出现延迟,届时能够延长赎回权的恢复日期,公司无需在2026年底之前清偿可转换可赎回优先股。

这意味着,即便上市进度不及预期,公司也存在通过协商延后赎回权恢复时间的可能性,为资金链留出了一定的缓冲空间。但即便如此,截至目前,这一上市“红线”也还剩仅8个月,微脉已进入IPO倒计时冲刺阶段。

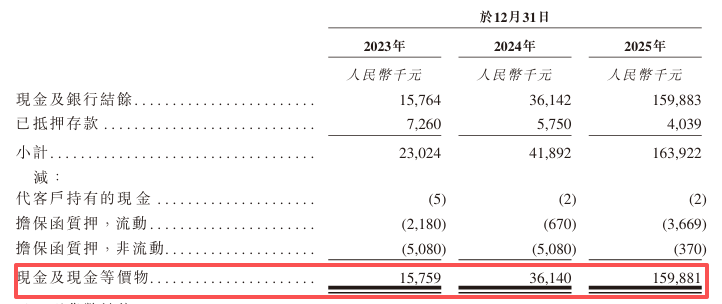

眼下的资金状况,让这个时间窗口的紧迫感进一步加剧。截至2025年12月31日,微脉按公允价值计入损益的金融负债(主要为可转换可赎回优先股)高达22.99亿元,而同期公司账面现金及现金等价物仅1.6亿元;截至2026年2月28日,公司现金进一步缩水至8010万元。

巨额优先股负债导致公司资产负债率畸高。2023至2025年,微脉资产负债率分别达到865.71%、737.62%、444.45%,虽逐年下降,但仍远超正常企业的负债水平。截至2025年末,公司流动负债净额达24.01亿元,计息银行借款1.69亿元,短期偿债压力过大。

为缓解资金压力,微脉在报告期内通过债权融资补充现金流,2025年9月向德清数智借款2000万元,年化利率6%。与此同时,公司仍在推进外延扩张,2025年4月斥资5400万元收购岑石保险60%股权,进一步加剧了现金管理压力。

从融资历程来看,微脉2016至2025年完成七轮融资,集结百度资本、IDG资本、经纬中国、源码资本等明星机构。历轮融资按每股价格,从A轮0.25美元攀升至E轮2.26美元,投后估值从2250万美元攀升至7.08亿美元。

高频融资的代价,是累积的优先股负债与严苛的退出条款,早期机构的退出诉求,也成为倒逼公司紧急冲刺IPO的重要因素。

值得注意的是,优先股公允价值变动属于非现金会计项目,若微脉成功上市,优先股将转换为普通股,该负债科目将同步消除,账面亏损会大幅收窄。这也意味着,此次IPO不仅是融资渠道拓展,更是公司财务报表“出清”、化解资本风险的不二路径。

此外值得关注的是,微脉所处的全病程管理赛道,看似市场空间广阔,实则高度分散、竞争白热化,在互联网大厂与区域性机构的夹击下,突围难度较大。

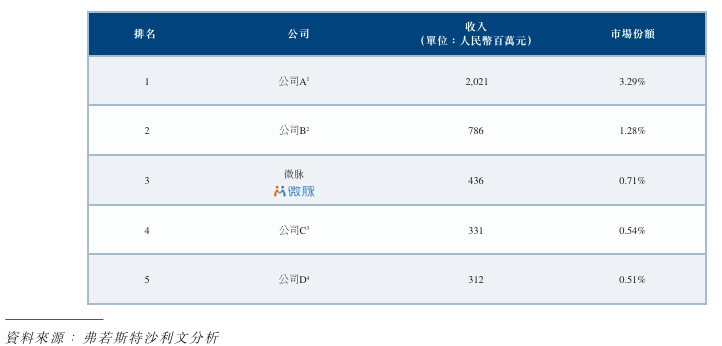

根据沙利文数据,中国全病程管理市场仍处于起步阶段,尽管参与者多达上千家,但多数业务规模有限。2024年市场规模仅887亿元,占整体医疗管理市场的比重不足4%;预计到2030年将增长至3654亿元,年复合增长率达32.7%。2024年,微脉以0.71%的市占率位列行业第三,但头部企业市占率均不足3.3%,赛道尚无绝对龙头,竞争格局相对松散。

上市后,优先股带来的账面负债问题将迎刃而解。但主业能否真正摆脱成本掣肘、拿下更大市场份额,AI叙事能否转化为实实在在的效率提升,才是微脉上市后的核心命题。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App