文 | AIDeepDive

一边是美股AI股票以及港股MiniMax和智谱的暴涨,另一边,是港股“旧王”腾讯的“跌跌不休”。

自从去年10月以来,腾讯股价已经比最高时跌去了2万亿。

5月13日,腾讯和阿里同一天公布财报,到昨天收盘,腾讯继续微跌0.52%,阿里上涨3.84%。

虽然所有人都在等待腾讯的AI大招,等待微信AI的救主,期待市场明朗以后,腾讯成为最有收割能力的那个。

但管理层连续每个季度都在强调“大模型行业还处于发展早期”的管理话术,并不能回答投资者的疑虑,他们需要看到更实际的进展。

毕竟,阿里亮出的是“AI相关收入连续11个季度三位数增长”、“AI占外部云收入30%”的成绩单。

面对腾讯AI是否落后的质疑,马化腾回应说:

“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点”。

在股东大会上,有投资者问,腾讯是否像移动互联网一样,拿到了AI的船票,管理层说:

“在过去几个月里,我们的信心有了极大的提升。之前可能确实有过“船漏水”的担忧,但现在我们觉得不仅站稳了,而且船体不怎么漏水,希望能进一步提速”。

腾讯AI真的上船了吗?我从财报中读到的几个信息,或许可以让我们看到更深一层的逻辑。

01产品战略转向:元宝最终活成了下一个“微视”

如果连续关注腾讯财报和投资者电话会,可以发现:

前面几个季度,元宝是管理层口中当之无愧的战略重点,但从上一个季度开始,元宝的数据和名字只出现了一次。

财报会上,Martin刘炽平透露,经过元宝的红包大战,元宝的DAU(日活)已经到了1800万,这跟春节高峰时候腾讯公布的5000万日活,1.14亿月活(MAU)相比,已经跌去了64%。

在这次的财报会上,已经无人提及元宝,元宝的相关数据也没有公布,估计随着DeepSeek 4 pro的上线,元宝的活跃只会比1800万更少。

一个心照不宣的事实是:元宝已经被腾讯“放弃”了。正如很多人预料,元宝最终还是活成了“下一个微视”。

微视是腾讯当年为了在短视频领域反击字节而战略级投入的一款产品,最高峰时日活达到4500万,但因为过度买量营销,当投入停止,产品活跃也一落千丈。

在腾讯内部,微视代表了腾讯管理层一种大跃进式的产品战略,但繁华过后,往往以失败告终。

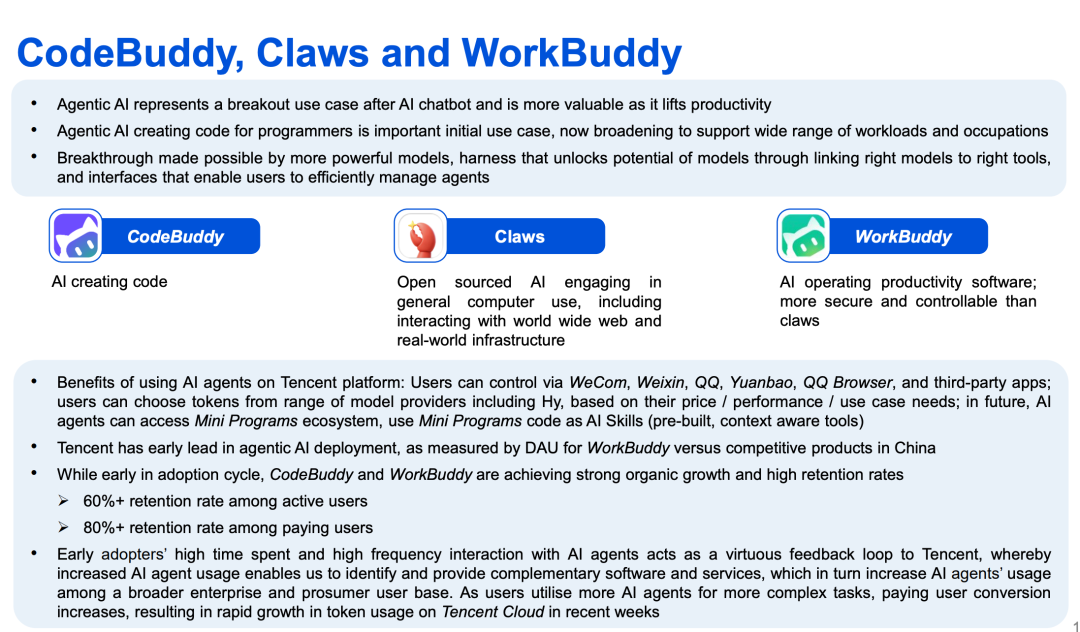

被管理层多次提及的,是Workbuddy、Codebuddy和Qclaw。但作为刚火了几周的“龙虾类”产品,显然还没有跑通商业逻辑。

Workbuddy和Codebuddy的复购率达到80%和60%。但管理层给不出ARR预测,而ARR是评价一个订阅产品是否已经进入正循环的重要指标。

更值得注意的是,管理层对于C端AI产品的态度也有了变化。

Martin表示:我们不能再简单地把互联网的增长逻辑套用到AI时代。在当前的情况下,找到“高价值用例”的重要性甚至可能超过单纯追求DAU和使用时长。

这进一步证明了腾讯已经从战略上放弃了单纯追求DAU和使用市场的产品。只差没有直接点名“元宝”。

这是腾讯在产品战略上的一个重大转向,但新问题是:下一个战略中心在哪里?管理层没有给出答案。

是Workbuddy这种订阅类产品吗?Martin似乎也并不看好,他认为中国与西方不同,订阅模式在中国市场的规模不会太大。

究竟会是什么形态呢?“我相信未来还会持续出现新的AI产品形态,AI技术的扩散仍在继续。”他说。

我相信,他不是不说,是真的不知道,所以也不下判断,不给战略指引。

02 投入保守:别人烧钱买算力,腾讯烧钱做营销

这次财报,腾讯公布了一个数据可以让外界理解腾讯在AI上的投入力度和方向:

2026年Q1,腾讯Non-IFRS经营利润756亿元,同比增长9%。但如果剔除新AI产品(混元大模型、元宝、CodeBuddy、WorkBuddy、QClaw等)的收入、成本及开支,这一数字将跳升至844亿元,同比增速达到17%。

两组数字之间的差额是88亿元。

这个数据可以让外界看到腾讯确实在对AI进行投入,同时也对利润增速放缓给出了合理解释。

那腾讯在AI上主要有哪些投入呢?在我看来,主要有两部分:

一部分是营销投入。 财报显示,在AI原生产品上的销售及市场推广开支(S&M) 第一季度同比大增44%至113.43亿元人民币。

而2025年全年,腾讯在AI原生产品上的总投入也不过180亿元。看到这里就更不难理解元宝的“微视”式打法和“微视”式路径。

另外一个大头是采购算力的资本开支。 第一季度,腾讯的资本开支已经达到319亿,同比增长16%,其中现金支付370亿元,这意味着是用预付款的方式在购买芯片。

但整体来看,中国公司AI投入都只能算“保守”。阿里过去一个季度的资本开支是268.87亿。

如果对比2025年全年,阿里2025年的资本开支是1200亿人民币左右,腾讯是792亿人民币。

这与国际同行相比有巨大差异。

瑞银集团分析师Kenneth Fong指出,全球同行已经将80%甚至100%的经营现金流都投入到AI相关的资本开支中了;相比之下,腾讯在上个季度大约只投入了 35%。

差距有多大呢?谷歌、微软、亚马逊、Meta这四家企业预计2026年资本开支合计高达6800亿美元。

他们非常清楚,只有激进的在算力布局上进行巨额的资本投入,才能构筑起未来十年的护城河。

Anthropic和OpenAI也展开了超级军备竞赛,两家公司为未来几年锁定的算力资源,各自均在6000亿美元以上。

在资本市场的逻辑里,锁定算力就是锁定需求,目前整个AI市场仍然是供不应求的状态。

在这个判断框架里,腾讯等中国厂商短期看节省了资本开支和现金流,长远来看,正在丧失长期竞争力。

03 战略错位:被忽视的腾讯云贻误AI战机

这是理解腾讯AI处境最关键的一条暗线。

虽然930变革的一大特点就是成立了以面向产业互联网的CSIG(云与 智慧产业事业群),但是与阿里不同,腾讯云在腾讯内部的战略分级上,从来都很低。重视程度甚至不如百度云。

但资本市场现在就是会给已经跑通的B端模式更多溢价。这从智谱的市值从上市之初不如MiniMax,现在已经接近MiniMax的两倍可以看出端倪。

AI的到来,让腾讯云的战略缺位,进一步“拉垮”了腾讯的AI叙事和想象空间。

阿里云过去一个季度收入增长40%,吴泳铭在电话会上表示,预计未来一年内,AI相关产品收入占比将突破50%。

而腾讯云的收入增速在放缓。根据财报,腾讯企业服务收入在本季度同比仅增长20%,云项目部署甚至出现了季节性环比下降。

腾讯管理层在业绩会上坦承,目前面临着严重的GPU算力瓶颈:一方面是海外高端GPU的禁令,另一方面是国产GPU在晶圆厂产能有限。

“在算力极度受限的情况下,腾讯做出了明确的战略排序:优先保障内部的多个“旗舰级AI应用场景”(包括混元基础模型训练、微信内部智能体开发、广告AI部署、游戏AI以及工作智能体等),因此“有意识地延后了通过腾讯云变现的AI能力节奏。”

这样一种战略选择的结果就是,当AI率先在to B领域找到场景,并形成商业正循环的时候,腾讯“错失”了。

但腾讯已经意识到了这个问题。

Martin说,从企业服务收入来看,算力即服务或者算力租赁业务的ROI非常清晰,在GPU等基础设施的折旧成本上,加上一定利润率出租出去,这类业务的回报路径是相对明确、可量化的。

下半年随着国产芯片供给释放,腾讯云预计将提速,但追赶的窗口在收窄。

04 结尾

看了财报数据和管理层发言,腾讯今天的AI处境就不那么费解了:

产品上,押注元宝失败,新产品方向尚未跑通;投入上,算力扩张滞后,营销费用砸不出一款成功的AI;战略上,内部优先逻辑合理,但客观错过了B端最先打开的那扇窗。

很难说,究竟是腾讯看不懂AI,还是看懂了AI,但不敢坚决的下重注。

做战略从来都是腾讯的弱项。

腾讯一直在等。

腾讯高管说:

“腾讯或许不是每次都能最快抓住新机遇的公司,但只要方向正确,给予一定的时间稳扎稳打,将新技术与自身独有的优势结合,总能走到正确的轨道上;反之,盲目抢占别人的地盘往往容易失败。”

但是,市场会永远有机会窗口吗?

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App