文 | 医线Insight

飞利浦的转型故事,已经被讲述了很多年:这家拥有130多年历史的欧洲工业公司,曾经靠电视、音响、照明和家电进入全球家庭;而在过去十余年里,它陆续剥离这些业务,把自身重新定义为一家医疗健康科技公司。

于是在今天,外界谈起飞利浦,更多想到的是医院里的磁共振、CT、介入影像系统,以及医疗科技领域的专利积累。

但飞利浦2026年一季度财报给出的答案,并不完全符合这种想象。

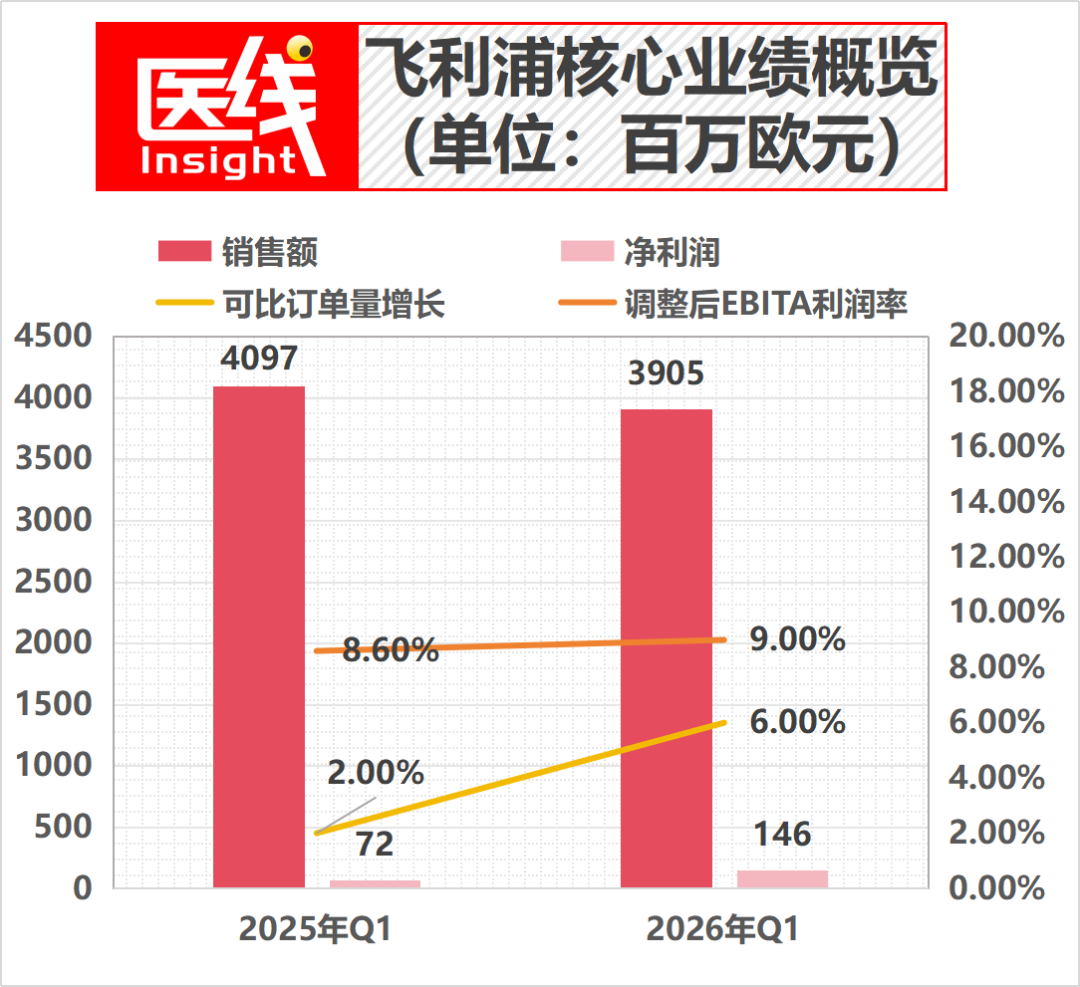

数据显示,飞利浦当季实现营收39.05亿欧元,可比销售额增长4%,可比订单量更是强劲增长6%;净利润达到1.46亿欧元,较去年同期的7200万欧元实现翻倍。

此外,集团整体调整后EBITA(息税摊销前利润)利润率也同比提升40个基点至9.0%,交出了一份各项核心指标全面改善的答卷。

数据来源:飞利浦财报

但细看业务结构,却能看到一个更耐人寻味的事实:真正撑起利润的,并不是那些昂贵而复杂的大型医疗设备,而是个人健康业务里的电动牙刷和剃须刀。

可见,飞利浦完成了产业身份的重塑,却仍然离不开它多年积累的消费品能力。

换句话说,医疗业务决定了它的长期叙事,个人健康业务则在当下承担着更现实的利润功能。

利润倒挂:一把牙刷的生意,比大型设备更具弹性

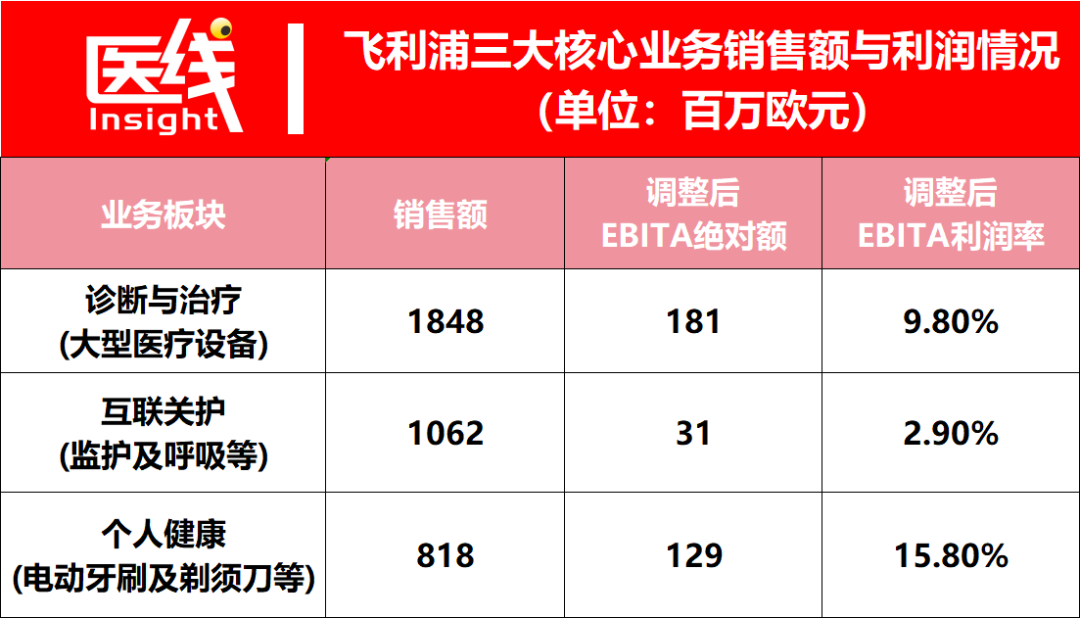

从收入规模看,诊断与治疗业务仍然是飞利浦最重要的基本盘。

2026年一季度,该板块销售额为18.48亿欧元,可比销售额微增2%。该板块覆盖影像、介入等核心医疗设备,是公司医疗科技定位最直接的承载者。

问题在于,这些技术壁垒高、单价昂贵的设备,并没有对应更高的利润率。该板块调整后EBITA利润率为9.8%。

互联关护业务的压力更加明显。该板块一季度销售额为10.62亿欧元,调整后EBITA利润率同比下降60个基点至2.9%,运营利润录得5400万欧元亏损。

患者监护、呼吸护理等业务本应是飞利浦医疗生态的重要入口,但在成本、供应链和合规压力之下,盈利修复并不轻松。

相比之下,个人健康业务的表现显得格外突出。这个在集团收入结构中体量较小的板块,一季度销售额为8.18亿欧元,可比销售额增长9%;成熟市场实现高个位数增长,成长型市场实现双位数增长。

更关键的是,它的调整后EBITA利润率达到15.8%,同比提升60个基点,不仅明显高于诊断与治疗业务(9.8%),更远超互联关护业务(2.9%)。

从利润贡献的效率来看,这种反差更为直观:一季度个人健康业务仅以8.18亿欧元的营收体量,就贡献了高达1.29亿欧元的调整后EBITA。

相比之下,营收体量是其两倍多(18.48亿欧元)的大型医疗设备(诊断与治疗业务),调整后EBITA为1.81亿欧元;而营收体量同样大于它的互联关护板块(10.62亿欧元),调整后EBITA更是仅有3100万欧元,两者在绝对利润额上甚至形成了真正的倒挂。

可以说,卖牙刷和剃须刀的消费品业务,撑起了飞利浦当前利润弹性的半壁江山。

这正是飞利浦财报中最具张力的部分:一家以医疗科技为核心叙事的公司,最稳定、最有弹性的利润来源,仍然带有鲜明的消费品色彩。

背后的逻辑并不复杂。大型医疗设备是重资产、长周期、高服务成本的生意,研发、制造、安装、维护和合规链条都很长。个人健康业务则不同。电动牙刷、剃须刀和理容产品的供应链更成熟,周转更快,品牌溢价更直接,渠道打法也更灵活。

飞利浦在消费电子时代积累下来的品牌心智和渠道能力,在这里被重新释放。

一方面,它用Sonicare 1000至4000系列覆盖更广泛的价格带,以“牙医推荐”的品牌背书进入大众市场;另一方面,它在美国推出Sonicare 5700至7300系列,在中国市场布局高端Sonicare 7000系列,用功能升级和产品分层承接更高客单价。

剃须和理容业务也不再只是单一硬件销售,而是围绕OneBlade等产品形成更完整的理容平台,提升复购和用户黏性。

在关税和成本通胀同样存在的背景下,个人健康业务仍能交出更高利润率,说明它对飞利浦的意义不只是“保留的消费品业务”,更像是一个现金流稳定器。

医疗转型的代价:行业压力与历史包袱同时显影

既然个人健康业务更赚钱,飞利浦当年为什么仍要持续剥离家电和消费电子,把战略重心押向医疗科技?

原因在于,医疗设备虽然更重、更慢,但一旦进入医院体系,便拥有更高的客户黏性和更强的长期壁垒。

医院采购大型影像设备、监护系统和信息平台后,后续的维护、升级、耗材、培训和系统适配都会形成较高转换成本。

这是飞利浦转型的长期逻辑。但长期逻辑并不意味着短期没有代价。

2026年一季度财报中,关税、成本通胀、地缘政治和供应链弹性反复出现。

对一台CT或磁共振设备而言,零部件、制造、运输、安装和售后往往涉及跨国协同。任何一个环节的成本抬升,都会挤压硬件利润。

更大的压力来自飞利浦自身的历史包袱。Respironics呼吸机召回事件,至今仍在影响这家公司的利润表和现金流。

对于医疗科技公司而言,合规和安全不是附加条件,而是商业模式的底线。

消费品出现问题,通常还可以通过召回、退换货和渠道补偿化解;医疗设备一旦发生系统性质量风险,赔偿、诉讼、监管整改和声誉损耗都会被放大。

财报中的现金流变化,正好反映了这一点。

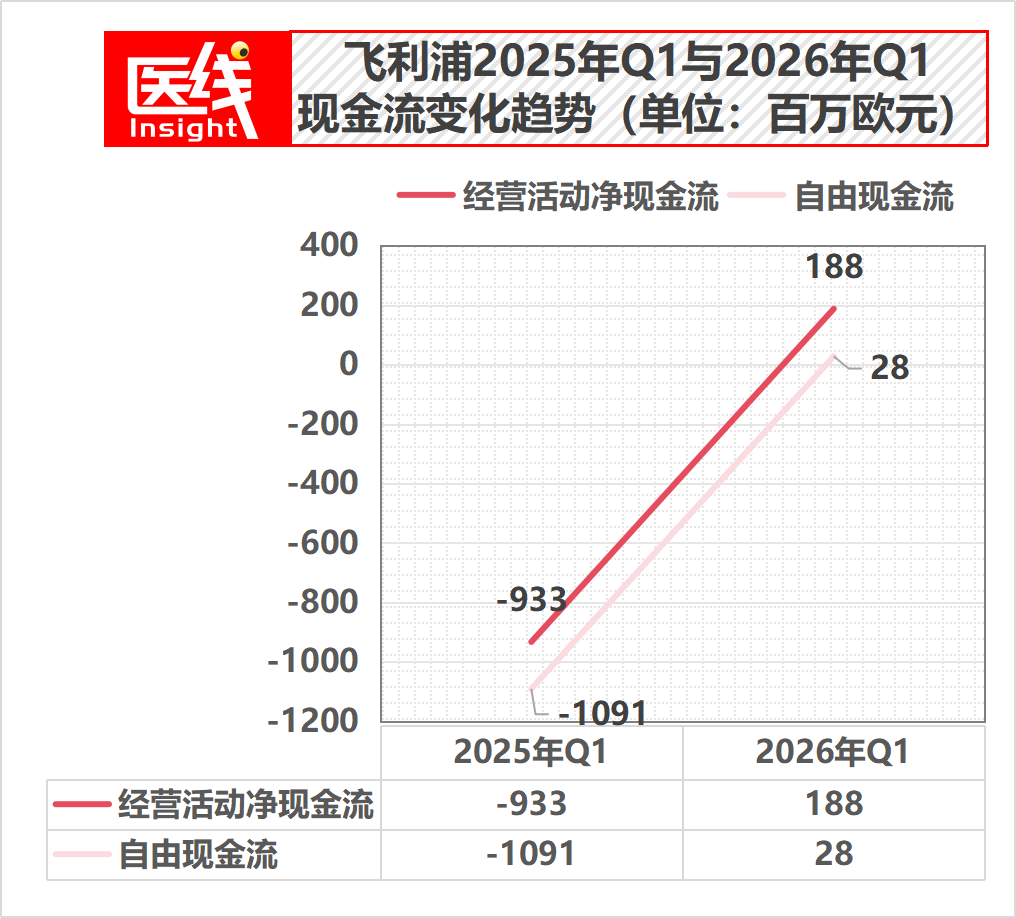

2026年一季度,飞利浦经营活动净现金流回正至1.88亿欧元,而去年同期则为负9.33亿欧元;同时,更能反映财务健康状况的自由现金流也录得2800万欧元,较去年同期负10.91亿欧元实现了实质性扭亏。

数据来源:飞利浦财报

公司解释称,差异主要来自2025年一季度支付了与Respironics呼吸机召回相关的医疗监控和人身伤害和解款,金额达10.25亿欧元。

即使到了2026年一季度,这笔旧账仍未完全翻篇。

飞利浦当季仍计提3400万欧元伟康相关费用,其中包括2000万欧元同意法令费用,以及1400万欧元现场纠正运行成本。与此同时,美国司法部调查仍在进行。

这也是理解飞利浦利润结构的关键。

背后不是简单地“医疗业务不如牙刷赚钱”,而是在医疗科技行业的高门槛、高合规、高资本开支背后,飞利浦还需要消化一段沉重的企业历史。

个人健康业务此时承担的角色,已经从消费品延伸到集团层面的利润缓冲。

从卖设备到卖能力:飞利浦的下一步是AI化和服务化

如果大型医疗设备继续停留在一次性硬件销售模式中,飞利浦很难摆脱利润率被成本周期挤压的困境。它需要把医疗业务从“卖设备”推进到“卖效率”“卖服务”和“卖长期能力”。

2026年一季度,飞利浦给出的方向,正是AI化与服务化。

AI首先被用来提高设备效率和临床工作流价值。

财报提到,多项获得美国FDA 510(k)许可的产品和技术,都围绕影像效率、手术导航和自动化展开。

SmartHeart技术可以在不到30秒内自动完成14个标准及高级心脏MR视图规划,并将患者屏气时间最多缩短75%。对放射科而言,这不是一个单纯的功能升级,而是检查效率和患者体验的直接改善。

Rembra CT则结合85厘米宽孔径和近实时成像能力,用于支持复杂病例。DeviceGuide获得许可后,将AI驱动的实时引导整合进Azurion图像引导治疗平台,辅助复杂二尖瓣手术。飞利浦真正想要提升的,不只是硬件性能,而是设备在医院日常运营中的使用效率。

另一个变化,是商业模式从资本开支导向转向服务导向。

在欧美医院预算承压的背景下,单次大额采购越来越难以支撑增长。飞利浦因此更加重视长期协议、全生命周期管理和企业级服务。

一季度,飞利浦与WellSpan Health达成长期战略合作,覆盖12家医院的标准化平台和全生命周期管理;与AdventHealth扩大合作,签署5年期企业影像服务协议;同时与圣安东尼奥大学健康中心签订5年期“企业监护即服务”合约。

这些合作释放出一个清晰信号:飞利浦不希望只在医院采购周期中扮演设备供应商,而是希望进入医院运营体系,成为长期技术伙伴。

设备销售带来一次性收入,服务协议则带来更可预期的经常性收入。对医疗科技巨头而言,这也是抵御关税波动、需求周期和硬件毛利压力的重要方式。

眼下策略:双轨生存,才是飞利浦当前的现实

飞利浦CEO罗伊·雅各布斯在财报中提到,面对外部压力,公司将专注于能够控制的事情。

所谓“能够控制的事情”,首先是降本和效率。

一季度,飞利浦通过成本纪律和生产力举措节约1.26亿欧元,并继续推进2026年至2028年累计15亿欧元的降本目标。

对一家仍在消化合规成本和宏观压力的公司而言,内部效率已经不是管理口号,而是利润底线。

内部效率的提升和现金流的改善,也给了飞利浦稳定军心的底气。在发布一季度财报的同时,飞利浦不仅宣布了最高约9100万欧元的股票回购计划以覆盖长期激励计划,还重申了2026年全年业绩指引:预计全年可比销售额增长3%至4.5%,调整后EBITA利润率达到12.5%至13.0%,并创造13亿至15亿欧元的自由现金流。

在外部环境重重挑战之下,管理层正试图用真金白银的手段与明确的财务目标,稳住资本市场的预期。

但更重要的是,飞利浦正在形成一种双轨生存方式。

一条轨道,是依靠个人健康业务提供利润弹性和现金流稳定性;另一条轨道,是继续把医疗科技业务推向AI化、平台化和服务化,重新塑造长期增长模型。

这使飞利浦的故事变得更复杂,也更接近商业现实。它并不是一家彻底告别消费品基因的医疗科技公司。

相反,正是这些看似边缘的消费品业务,在关键阶段维持着集团的财务韧性;而真正决定未来估值和产业位置的,仍然是医疗业务能否从重硬件模式中走出来,建立更稳固的服务收入和技术壁垒。

因此,飞利浦一季度财报所呈现的,不只是“牙刷比核磁共振更赚钱”的反差。它更像是一个关于转型代价的注脚:越是重资产、强监管、高壁垒的行业,越需要轻资产、高周转、强品牌的业务来提供缓冲。

对飞利浦而言,一支电动牙刷并没有取代其医疗巨头的野心,却在这个周期里,承担了守住利润的任务。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App