5月14日,昆山长鹰硬质材料科技股份有限公司(下称“长鹰硬科”)将北交所IPO上会,公开发行不超过2571.43万股。

笔者注意到,长鹰硬科2025年业绩暴增近倍,却陷入盈利质量与商业模式双重迷局。公司2023年-2025年营收从8.81亿元增至12.16亿元,净利润达1.25亿元,但经营性现金流2025年骤降为-3.06亿元,三年累计净流出2.41亿元。更诡异的是,公司向厦门钨业、中钨高新等竞争对手采购核心原料,毛利率却连续三年远超同行,且研发投入强度长期低于行业均值,形成“买对手原料、做对手产品、赚更高利润”的反常链条,其盈利合理性与可持续性亟待解答。

盈利质量差

长鹰硬科是一家专业从事硬质合金产品研发、生产及销售的高新技术企业。自成立以来,公司始终聚焦硬质合金领域,凭借自主研发形成的技术优势、立足精益制造形成的工艺优势、依托深耕市场形成的客户优势,公司的产品及服务获得了国内外客户的广泛认可。

2023年-2025年(下称“报告期”),长鹰硬科分别实现营业收入8.81亿元、9.72亿元、12.16亿元,净利润分别为7418.04万元、6359.72万元、12547.63万元,其中2025年公司业绩迎来爆发式增长,营收同比增长25.12%,净利润同比增幅高达97.30%,盈利规模大幅跃升

值得一提的是,在业绩大幅攀升的背景下,公司盈利质量却持续走弱。报告期内,长鹰硬科经营活动产生的现金流量净额分别为4150.16万元、2304.71万元、-30551.89万元,受2025年经营性现金流大额净流出拖累,公司近三年经营性现金流合计净流出24097万元。同时,结合同期的净利润可以计算出两者的比值分别为0.56、0.36、-2.43,始终未超过1。

对此,长鹰硬科表示,经营性现金出现上述情况的主要原因为报告期内公司销售收入不断扩大,而同时原料单价快速提升,导致公司购买原料所需的资金增加,同时,由于原料价格大幅上涨,公司大幅增加了备货库存规模。若公司经营活动现金流持续无法改善,将会对公司的现金流造成压力,从而对公司日常经营等方面造成不利影响。

笔者注意到,2025年经营性现金流断崖式下滑,直接导致公司资金链骤然收紧。截至2023年末、2024年末、2025年末,长鹰硬科货币资金分别为9529.25万元、11026.89万元、14331.41万元;短期借款分别为5926.11万元、3978.44万元、41600万元。2023年、2024年公司货币资金尚可完全覆盖短期借款,而2025年短期借款大幅飙升,货币资金已无法覆盖短期债务,资金缺口扩大至2.5亿元左右,公司短期偿债压力陡增,资金链紧张态势凸显。

“买对手原料、做对手产品、赚比对手更高利润”

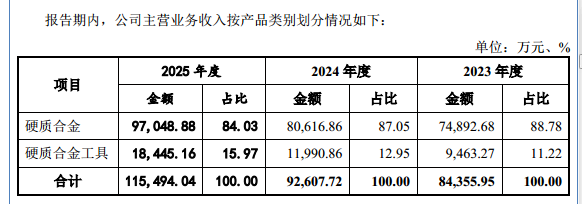

从业务上看,长鹰硬科主要拥有硬质合金、硬质合金工具等两大业务,其中硬质合金业务产生的销售收入分别为74892.68万元、80616.86万元、97048.88万元,分别占当期主营业务收入的88.78%、87.05%、84.3%,为公司最核心的业务。

值得关注的是,公司供应链呈现“向竞争对手采购核心原料”的特殊格局。申报稿显示,长鹰硬科的同行可比公司包括中钨高新、厦门钨业、翔鹭钨业、章源钨业、欧科亿、新锐股份等。其中,厦门钨业长期为第一大供应商,报告期内采购额分别为1.20亿元、1.67亿元、2.22亿元,占当期采购总额20.99%、24.96%、19.38%;中钨高新稳居前五大供应商之列,各期采购额分别为2757.88万元、6265.12万元、6695.39万元。换言之,长鹰硬科的核心原料,大量来自终端市场的直接竞争对手。

在该特殊供应链背景下,公司产品的竞争力却反常亮眼,2023年-2025年,长鹰硬科毛利率分别为22.92%、19.82%、24.42%,而同期同行可比公司平均值仅为16.04%、14.40%、19.28%;其中,中钨高新各期毛利率为14.11%、18.63%、18.93%,长鹰硬科毛利率连续三年大幅领先。

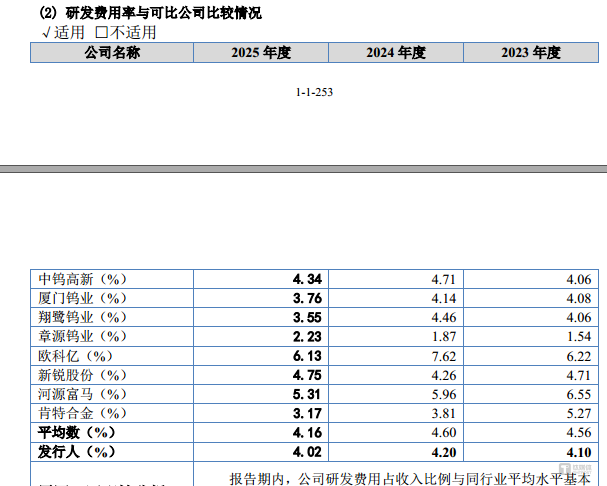

反观研发投入,报告期内,公司研发费用率分别为4.10%、4.20%、4.02%,同行均值为4.56%、4.60%、4.16%,中钨高新研发费用率则为4.06%、4.71%、4.34%,可见长鹰硬科研发投入强度长期低于行业,且多数年份低于中钨高新。

这一“低研发、高毛利”组合明显偏离行业常规逻辑,长鹰硬科从中钨高新、厦门钨业等竞品采购原料,经加工后,毛利率反而高于原料供应商自身,形成“买对手原料、做对手产品、赚比对手更高利润”的特殊链条。在研发投入不及对手的前提下,该盈利模式的合理性与可持续性,亟待公司进一步详细说明。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App