文 | 象先志

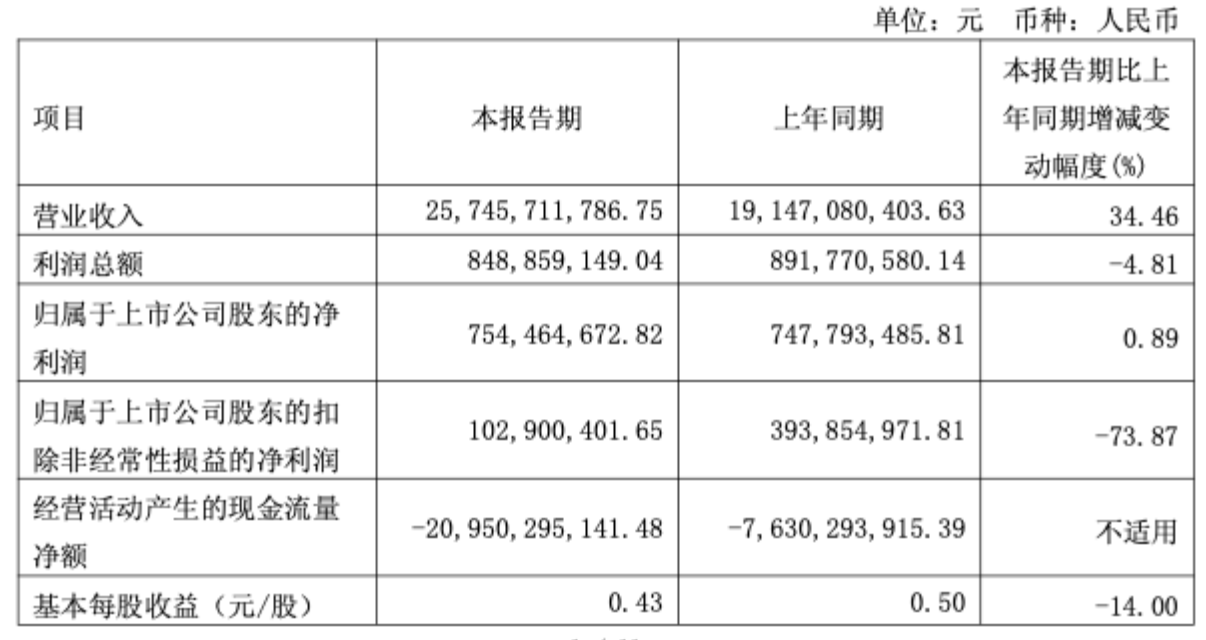

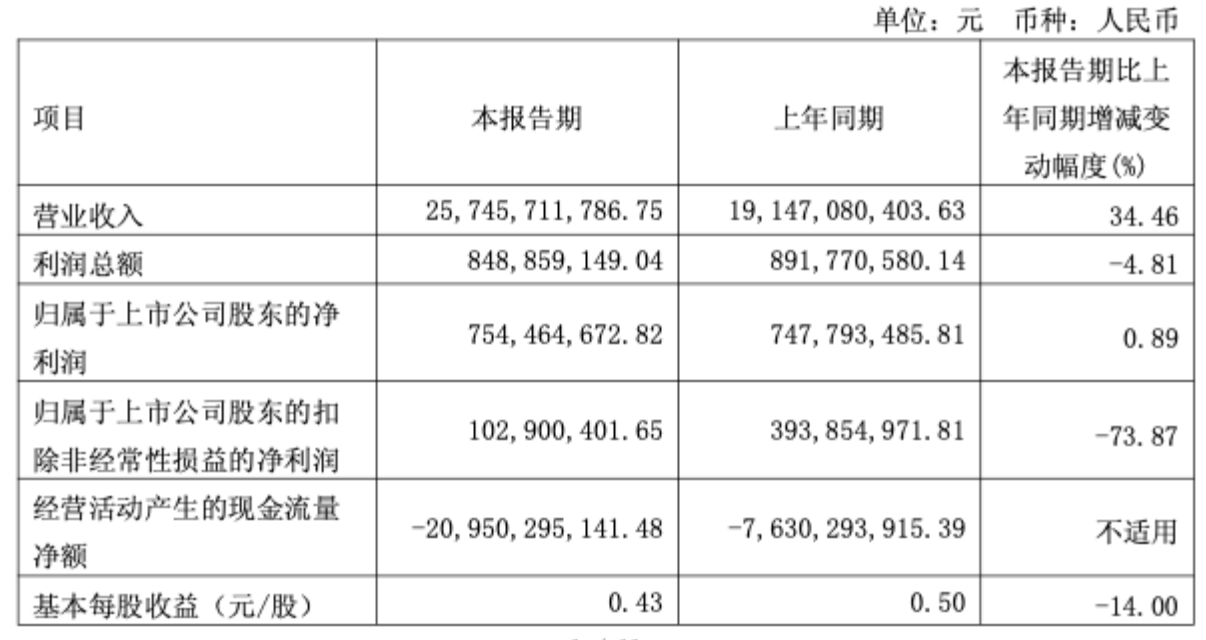

赛力斯昨晚发了Q1财报。营收 257.5 亿,同比 +34.5%;净利润 7.54 亿,几乎没动。但扣非净利润只有 1.03 亿,同比掉了 73.87%。现金流更离谱,-209.5 亿,去年同期才 -76.3 亿。

数据来源:Wind

看了下机构预测,普遍说 2026 赛力斯净利在 100 亿出头这个区间,现在看来后三个季度得完成全年的活儿了。

官方口径是说“研发投入加大了”,Q1研发费用同比多了 7.43 亿。这没错,但光说这个就把故事讲浅了。Q1赛力斯还拿到了 6.28 亿政府补贴,把这层剥掉,真实的经营利润可能就剩 1 到 2 亿。这种塌方,“加大研发”似乎背不了这么大的锅。

所以赛力斯的钱,都花到哪儿去了?

数字上看得很直接。从2022 年到 2025 年上半年,三年半,赛力斯累计向华为采购 750 亿元——58 亿、72亿、420亿、200亿,2024 年这一跳尤其触目,同比 +483%。每一辆问界,都需要给华为支付费用,这点几乎已经是众所周知了。

但是这次 Q1 又不一样。给华为的支出市场早已 price in,眼下还掉了这么多现金流,钱到底跑哪儿去了?

首先是研发支出,这是赛力斯自己的口径。研发是个框,啥都往里装。

不过赛力斯确实是在给研发上加码,2022 年赛力斯研发费用13.13 亿,2023 年 16.96 亿,2024 年跳到 55.86 亿、同比+229.24%。2025 年研发费用 79.5 亿、同比+42.4%——若按全口径研发投入算,2025 年全年 125 亿,超过蔚小理任何一家。Q1 2026 研发费用同比再加 7.43 亿,单这一项就吃掉 Q1 利润总额 8.49 亿的 87%。

这笔钱花在哪?大致三块。一块是自研三电——电驱、电池包、热管理,要从核心动力总成上摆脱对宁德时代和华为电驱方案的依赖。一块是自有品牌(蓝电、自有 SUV)的整车开发,是给“问界之外”准备的 Plan B。还有一块是机器人——2025 年 10 月,赛力斯子公司“赛力斯凤凰”和字节火山引擎签了具身智能业务合作框架协议,这是赛力斯押在汽车之外的第二战线。

赛力斯在为“五年后的自己不再依赖华为”付费。再叠加上后面要讲的 109 亿销售端渠道独立化投入——研发是产品端的赎身,自营广告和自建门店是渠道端的赎身。

但尴尬的是,这笔钱还没法让“今天的赛力斯”少给华为一分钱。问界照样用鸿蒙座舱、用乾崑智驾、走华为门店。自研的东西还没走到量产和替代阶段。现实就是:原本只是被绑定,现在变成两头都要付钱——一边在交“使用费”,每辆车大几万到十几万不等;一边在交“赎身费”,每年一百多亿研发往里砸。

一根筋变两头堵了。

另外一部分是销售费用,这部分属于“隐秘的角落”。

2025年销售费用241.9 亿,同比+26.1%——可同期营收只涨 13.7%。销售费用增速跑赢营收增速将近一倍。这意味着每多卖一辆车,赛力斯花在销售上的边际成本,已经停止被规模摊薄了。2026 Q1 的明细还没出,先看 2025。

这241.9 亿里,229.5亿是“广宣、形象店建设及服务费”,占比 94.9%。这个比例在汽车行业不正常——一般车企的销售费用大头是渠道返利、运输、售后,广告通常占 30%-50%,赛力斯反过来。背后的原因不复杂:问界主要卖在华为门店和鸿蒙智行体系里——所谓“销售服务费”,相当一部分就是付给华为渠道的过路费。粗算下来,2025 年赛力斯销售费用里,差不多有一半(约 120 亿)是直接交给华为的。

另外的109亿是赛力斯自己花的,它的性质恰恰是反过来的。2024 年下半年开始,赛力斯做了几件事:9 月在北京开了第一家自营旗舰店,问界车型同步进店;11 月和国内最大豪华车经销商中升集团签了合作,年底前 160 多家 AITO 用户中心进行形象店改造升级;同时大幅追加集团品牌广告投放——赛力斯过去几年几乎没有独立品牌曝光,问界完全靠华为带流量,2024 年起开始为“赛力斯”这个集团品牌做大规模投放;蓝电品牌在二三线城市另铺了 170 家代理制门店。这几条线加起来,构成了 109 亿里的主要去向。

最终产生的挤压会体现在现金流上。Q1经营活动现金流量净额 -209.5 亿,同比恶化 174%。卖车的回款要等账期,给华为的采购款要按节点付,给宁德时代的电池“小时级”配送,渠道铺货要先垫付,研发开支是当期立刻花出去的——每个环节都在“提前花钱”,每个环节都在赌“未来会回笼”。销量扩张越快,现金流口子越大。赛力斯目前的增长模式有个结构性病灶:它靠规模摊薄成本,但规模扩张本身在加速消耗现金。

过去一年的港股IPO、回购计划,本质都是给这个现金流缺口续命。

赛力斯过去两年是中国新能源车里“高端化叙事”最强的样本:毛利率行业第一、M9 卖到 50 万级、连续两年盈利、市值峰值站上 3000 亿。但把 Q1 财报拆开之后,故事变成了另一副样子——高端化走通了,独立化还没有。

它站在一个很微妙的位置。往左走,继续深度绑定华为,享受品牌溢价和技术红利,但每辆车的利润都要交“使用费”,而且这笔费用会跟着销量同步膨胀。往右走,自己掏钱做替代研究,争取五年后能用自家体系卖车,但眼下必须同时交两笔钱。

而“眼下”到底要持续多久?没人能给时间表。M6 即将走量、新 M9 在产品线上排队——这些都是问界品牌的产品,每辆继续付华为“使用费”。真正能让赛力斯减少对华为依赖的自研产出,还在管线上,没到走量阶段。

所以 Q1 这份扣非利润 -73.87% 不会是孤立事件。只要“双重支付”还在,利润空间就会持续被两头挤压。除非两件事发生其一:问界销量再上一个台阶、用更大的规模摊薄华为分成的边际影响;要么自有品牌真正跑出来、研发投入开始有产品对价。在那之前,赛力斯大概率会一直重复这个剧本——销量公告很漂亮,利润表很尴尬。

赛力斯需要回答的问题已经不是“华为这个伙伴值不值得”,而是:作为支付了最多“使用费”的合作样本,它还有多长时间,能把自己从“使用者”变成“拥有者”?

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App