文|天下网商,作者 | 金雅

今年五一,李白笔下的“烟花三月下扬州”,成了众多游客春季出游心照不宣的默契。瘦西湖景区,售票窗口自清晨6点排起长队,只为登船游湖,一赏江南风光。

景区背后的江苏瘦西湖文化旅游股份有限公司(下文简称瘦西湖文旅),正试图在资本市场的“码头”上岸。这家靠“划船”为生的国资文旅企业,在二次冲击港交所IPO。

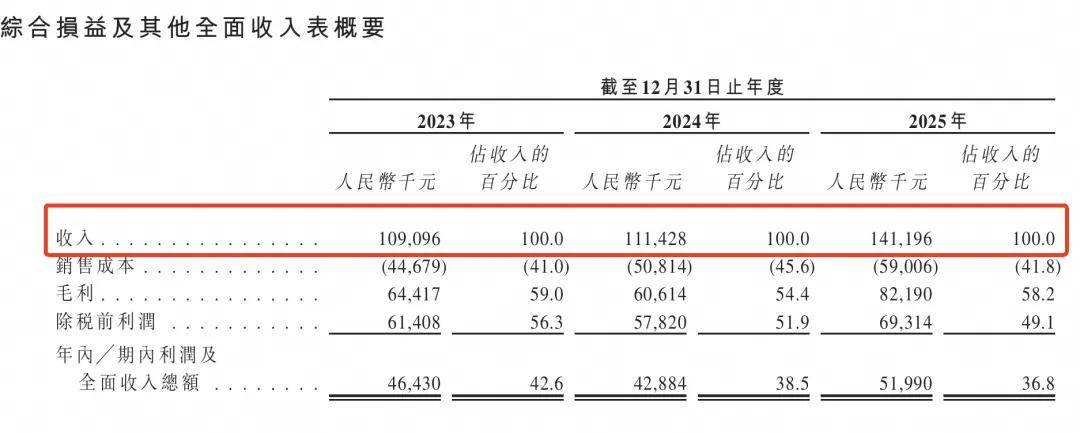

招股书显示,瘦西湖文旅2025年总收入达1.41亿元,净利润为5199万元。游船观光是其最核心的收入来源,占比超八成。换句话说,公司每赚10块钱,就有超过8块半来自游客购买的船票。

公司手中有两张王牌:一张是“瘦西湖船娘”团队,船娘们会摇船、唱曲,还能以英文沟通,给游客提供心理疏导;另一张是“大运扬州”夜游演艺项目,以AR和MR技术带游客一秒“穿越时空”,2025年营收同比增长99%,成为景区新增长点。

日游观景,夜游入戏,这套“白与黑”的组合是瘦西湖文旅向资本市场讲述的故事主线,它能否打动投资者,答案或许不在五一的人潮里,而在能否阐明公司未来前景的招股书内。

女导游干到董事长,打响“船娘”名号

2006年8月,瘦西湖文旅的前身扬州市古运河旅游有限责任公司成立。彼时,这家公司只有几艘零星游船,在瘦西湖和古运河之上提供基础的水上观光服务,更像一个景区配套部门。

2009年,瘦西湖文旅打响“瘦西湖船娘”金字招牌,首批5名大学生船娘上岗,一度成为媒体报道焦点,此后船娘团队经标准化培训,会摇船、会讲解、会唱扬州小调、做心理疏导,品牌发展为国家级服务业标准品牌。

2010年,瘦西湖风景区获评国家5A级景区,扬州的旅游名片被进一步擦亮。第二年,徐顺美出任公司总经理。作为助攻瘦西湖名声大噪的灵魂人物,她早年从景点导游干起,历任过瘦西湖公园秘书处处长、管理处副主任等职务,对这片江南水域了解颇深。

她上任之后,公司加速发展。2012年,瘦西湖第一次大规模增资,开发水上旅游路线,“乾隆水上游览线”“古运河夜游”等项目雏形显现。

真正让公司建立起“区域护城河”的,是2015年9月的一份独家运营权合同——瘦西湖文旅取得瘦西湖风景名胜区水上游船观光服务的20年独家运营权,有效期至2035年9月。从此,公司成为扬州核心水域唯一的水上旅游运营商。

产品成型、品牌打响、独家经营权在手,公司筹划走向资本市场。2016年,瘦西湖文旅完成股份制改革,2017年,公司在新三板挂牌上市,成为扬州首家登陆新三板的旅游企业。

从2006年的几只小船,到2017年的新三板上市,瘦西湖文旅完成了第一轮蜕变。而从导游一路升迁至董事长的徐顺美,如今将目光投向了更远的“码头”——港交所。

年入账1.4亿,从卖船票到卖体验

瘦西湖文旅的商业模式并不复杂——以船为生,靠船吃饭。

它的主营业务分为三大板块:水上游船观光服务、观光车服务、景区管理服务。2022年至2025年上半年,水上游船观光服务的收入占比始终居高位,分别为88.3%、87.2%、86.2%和85.6%,是公司的头号“摇钱树”。

这套“以船为生”的商业底盘为公司贡献了较稳健的收入曲线:2023年至2025年,瘦西湖文旅总营收从1.09亿元增长至1.41亿元,年复合增长率13.8%,净利润从4643万元增至2025年的5199万元,连续三年毛利率保持在54%以上。

支撑过亿业绩的核心硬件是221艘游船,包括36艘摇橹船、121艘自驾驶船及64艘主题船,旅游高峰期每日最大承载量超过3.5万人,根据线路不同,单人游船票价在50—100元不等,包船服务价格一般为1000—2000元。

在靠“船娘”团队打响特色服务招牌后,瘦西湖文旅又在2024年开发了一个新业务亮点,即“大运扬州”夜间游船演艺项目,成人票价120元,面市以来累计演出超4000场,2025年游船游客接待量同比飙升65%,营收额增长99%,曾一票难求,去年整体为公司贡献收入2948.9万元,占总收入的20.9%。

此外,公司也在积极开发“游船+”增值服务,增加早茶、研学或企业活动等特色体验。可见,瘦西湖文旅正在试图从单一的“卖船票”模式,向“游船加体验”的综合运营结构过渡,在细分人群和特定场景上挖掘机会点。

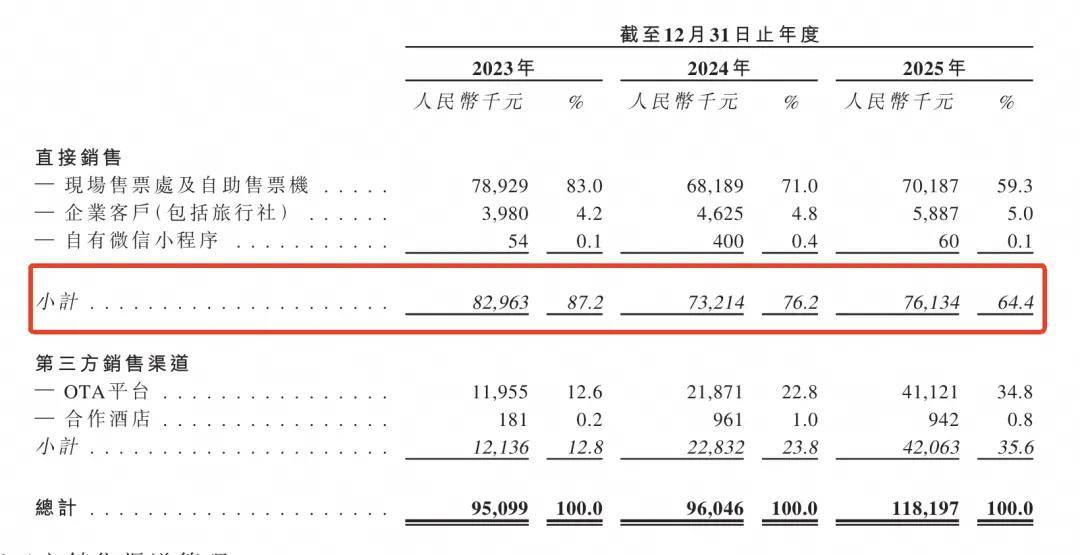

获客层面,扬州游客接待总量从2020年的3840多万人次增长至2024年的1.19亿人次,而瘦西湖作为扬州的“必去景点”,直营与第三方渠道为瘦西湖文旅搭建了一张全域售票网。当前,直营模式仍占据主流,同时OTA平台等第三方渠道收入占比逐年提高,2023年至2025年分别占据12.8%、23.8%及35.6%。通过美团、携程、抖音等线上平台获客,为公司拓宽了分销网络,但也带来渠道议价的潜在压力,一旦平台调整推广策略,票务销量可能直接承压。

两条河道之上,日夜连轴运转,瘦西湖文旅以“船”为核心做出了一门净利润5000万元的观光生意,以此冲刺港股市场。

“水上迪士尼”,百亿新生意

从新三板到港交所,瘦西湖文旅的迁徙计划已酝酿近一年。2025年9月首次递表,今年3月30日二次冲刺,中间只相隔半年。

此次IPO,瘦西湖文旅的募资计划是准备在瘦西湖景区内开发沉浸式夜游,再推两个新项目;同时布局小秦淮河新航线、扩大轻资产管理服务输出,把生意版图从瘦西湖切向更广的大运河岸线。

放眼水上游览行业的大盘,瘦西湖文旅只是众多竞帆者中的一艘。

根据弗若斯特沙利文,2024年国内水上游览服务市场有超过270家服务商,前十大企业合计市场份额不到30%。按船票销售收入计,瘦西湖文旅在江苏省排名第二,市场份额约16%,在区域内算得上头部,但全国仅排名第十。

从行业大势来看,瘦西湖文旅踩在文旅供给迭代的节点上。2024年中国水上游览服务市场收入约102亿元,预计到2029年将达到188亿元,年复合增长率约13%,夜间经济、沉浸式演艺、文旅跨界等新业态方兴未艾。

如果参考同类型文旅企业的上市路径,我们能看出一些门道。

一个案例来自印象大红袍,2025年12月港交所挂牌,成为“实景演艺第一股”。这家扎根武夷山的企业,特点是“一出戏撑起公司”——来自《印象·大红袍》演出的收入占比超过90%,2025年净利润4280万元,与瘦西湖文旅处同一量级。其成功登陆港股释放出信号:港股市场正在向具有独特文化IP和稳健现金流的区域文旅公司打开大门。由此看来,瘦西湖文旅的“船娘”文化IP以及日夜产品组合,具备被市场认知和接受的底子。

如今,夜游和演艺已经成为各大景点的布局重点。诸如嘉峪关的裸眼3D光影剧“天下嘉峪关”,把文物保护和科技展演结合,年门票收入超千万元;杭州天目月乡夜游背靠自然和村落,打造出行走光影、夜观萤火虫和自然科普的综合体验,带动辐射住宿率超90%。

瘦西湖文旅的布局方向与这些趋势整体同频。摆在它面前的有几道需要踏实作答的考题,同时也是值得期待的成长空间:

第一道题是独家许可的运营权,20年独家运营权到期后续约条件如何、是否引入新运营商,为公司未来埋下不确定性。不过鉴于公司与地方政府长期绑定的历史,续约或将基于过往合作升级,是一个需要持续跟踪的变量。

第二道题是业务结构的调整,高集中度的反面是高脆弱性。公司依托“游船+”增值服务与夜游等新业务开发,从卖船票走向卖综合体验,有助改善营收结构单一问题,但关键在于这些新供给能否满足市场期待。

第三道题是走出扬州的难题。小秦淮河新航线、高邮清水潭轻资产管理等扩张计划勾勒出一条成长路径:先在扬州本地做深,再以管理输出异地复制,这种打法符合当下文旅行业从跑马圈地向精细化运营转变的逻辑。

如果瘦西湖文旅登陆港交所,它将成为港股市场中又一例靠单一景区IP崛起的地方文旅资产。资本市场对这类资产的定价逻辑,正在从看资源转向看运营能力,谁能在有限水域里做出惊艳的体验,谁就能赢得更长的估值跑道。

五一假期,瘦西湖上游船如织。对徐顺美和她的船娘们而言,IPO的钟声尚未敲响,但船下的水路已经越划越宽。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App