文 | 象先志

4月30日,小红书宣布了新一轮组织架构调整。

柯南升任总裁,全面整合社区、电商、商业化三大业务及公司技术体系。同时成立AI一级部门Dots和企业智能部,从产品技术和组织两方面加大对AI的投入。

这个组织架构调整动向,发生在追觅创始人俞浩多天连续炮轰小红书“价值观烂”和“算法极端”的档口。

内容社交平台被炮轰是宿命,于东来和钟睒睒也对抖音有过同样的批判。

不过区别还是有的,俞浩本人最近上新闻的次数太多,所以一定程度上消解了他开炮的严肃性。

钟睒睒当初也喊话张一鸣,但观感完全不同。

俞总跟群众有相互玩弄的感觉,你会怀疑这是否又是play的一环。钟睒睒诉求纯粹得多,老人不玩网络,反转的加害人身份,也更接近完美受害人。

钟睒睒指责抖音和头条助长谣言网暴后不久,抖音公布了算法原理。其实小红书也早就公开了自己的算法机制。

只是这种原理和机制公开了也基本没用,因为推荐算法本身是套非常复杂的体系,有太多细节和参数可以调整。

推荐算法原理跟实际推荐系统的距离,可以理解为机器学习原理跟GPT 5.5的距离。

用户增长放缓,加速变现寻出路

俞浩的批判,显然不太可能对小红书业务产生实质影响。

投资界报道,去年底,一家美元基金以500亿美元估值,出售了手里部分小红书老股。

相较于年初的200亿,年中的300亿,小红书估值甚至在加速上扬,并且这一切发生还建立在一级市场承压的背景下。

要知道我们永不变质的哔哩哔哩,月活持平小红书,时长超过小红书,目前市值是75亿美元。

投资人对小红书的高预期,来自于高速增长的利润。

2024年小红书利润就已经突破10亿美元,那年叔叔虽然领了2.54亿元人民币年薪(含股权激励),但B站自身还没扭亏。

2025年小红书全年预期利润就已经达到30亿美元,同比实现200%增长。

小红书营收主要来自两个方面,商业化广告和交易抽佣。广告目前仍然占据主导,但交易佣金增速更快。

最早2021年花旗高管杨若加入小红书担任CFO时,就被认为是小红书有谋求上市的信号。

后来《金融时报》又透露说小红书有意赴港上市,当时官方回应称会阶段性与资本市场保持沟通,但并无明确IPO计划。

过去几年,小红书在提高变现能力和做好用户增长方面,花费了很大力气。

这些动作有上市前做大规模、做高估值的意味,甚至可能某种程度上是小红书动作变形的原因。

最典型的两个例子就是小红卡和赵露思。

小红卡去年9月上线,年卡费用定在168元(有签到免费领取三个月的活动),会员可以在精选商家享受买单折扣。

有赞是小红卡业务的独家服务商,小红书并不深度介入本地生活的运营和地推。

这个东西最开始我就觉得匪夷所思,小红书ego也太高了,太看得起自己了。

本地生活赛道竞争这么激烈,还认为自己过来随手就能摘到低垂的果实,我只能评价为小红书看多了。

赵露思风波,更显示出小红书的着急心态。

跟银河酷娱一拍两散后,赵露思很快跟小红书一拍即合,成为平台热榜常驻嘉宾,长期享受“副站长”消息推送待遇。

随后其关注快速突破2000万,甚至一度诱发舆情。

小红书一直以来都是去中心化的逻辑,大量中腰部博主跟极少量头部账号构成了其生态格局。

强推赵露思显然跟这个平台价值观相违背,但这个动作是有助于提高平台价值的。

因为真正因为这事卸载小红书的人很少,卸载后永远不下载回来的人更少。

而制造热点和掀起讨论带来的拉新则是更实在的好处。

2022年底,小红书实现月活三亿、日活破亿。

不过根据国信证券今年初的研报,2025年Q3小红书的日活为1.2亿。

这个进度说明小红书已然触碰到现有模式的增长天花板,也解释了小红书剑走偏锋、费力求破圈的原因。

公司价值由两部分决定,用户规模和变现能力。

月活触顶证明前者空间有限,于是电商和广告业务自然需要挑起更重的责任。

当然,这也不是小红书独有的成长路径。

几乎所有互联网公司都会在能增长寻求增长,只有当增长遭遇困难,才会更激进地考虑商业化问题。

小红书电商等于几个唯品会?

曾经有段时间,我觉得小红书没必要也做不成站内电商。

说没必要是因为倒卖流量本来就是互联网最经典的商业模式,谷歌和脸书只倒卖流量,但他们是最大的两家互联网公司。

这里甚至不需要加限定词,因为微软或苹果都不算互联网公司,亚马逊电商是互联网,但撑起市值的是云计算业务。

说做不成也不是说卖不出去,而是小红书达不到独立依靠站内电商的程度,付出跟回报不成比例。

当然,我这种想法还是缺乏梦想。

自己做电商除了费劲,有很多额外好处。

虽然都是流量变现,但卖给别人跟卖给自己还是有区别的。

外链导流,小红书要抽成,淘宝跟京东也要过遍手,成本效率有损失。

站内电商还能形成内循环,广告和交易可以相互促进,同时做大做强。

最关键的是,小红书站在IPO的门口,电商业务是个很好的故事,这对于得到资本市场认可、把自己卖出个好价钱相当关键。

最近刚好在研究电商老兵唯品会,发现小红书其实可以很好替代并且超过唯品会的生态位。

唯品会超七成交易额由服饰穿戴类贡献,小红书是穿搭博主的主阵地。

唯品会女性用户占据绝对多数,小红书也是女用户比男用户多。

唯品会主打买手制精选和品牌好货折扣,跟小红书的电商主张更是不谋而合。

4月8号,小红书首次举办商家大会,并提出了“卖好货就来小红书”这一全新主张,明确表示将重点扶持“好货商家”。

CMO之恒演讲中提到,一项针对用户的消费决策调研显示,“产品品质”在用户决策中位列第一,85%的消费者看重产品品质。

品牌不等于品质,但二者有很强的重叠,品牌商品整体品质必然优于拼多多和淘工厂那些白牌。

从这个角度说,小红书电商的目标群体跟唯品会的现有用户群体调性匹配,他们都希望通过合适的价格买到有一定品质保证的商品。

上面这句话里的价格要素是我自己加的。

小红书其实不强调低价,甚至感觉有意避开低价说法。

因为小红书电商需要找到差异化标签,而低价不是差异化标签,它只会把小红书跟几家传统电商平台拉到同一次元,然后被锤得鼻青脸肿。

但嘴上不说不代表行动上不做,价格力是及格的能力,是做电商最核心的基础能力。

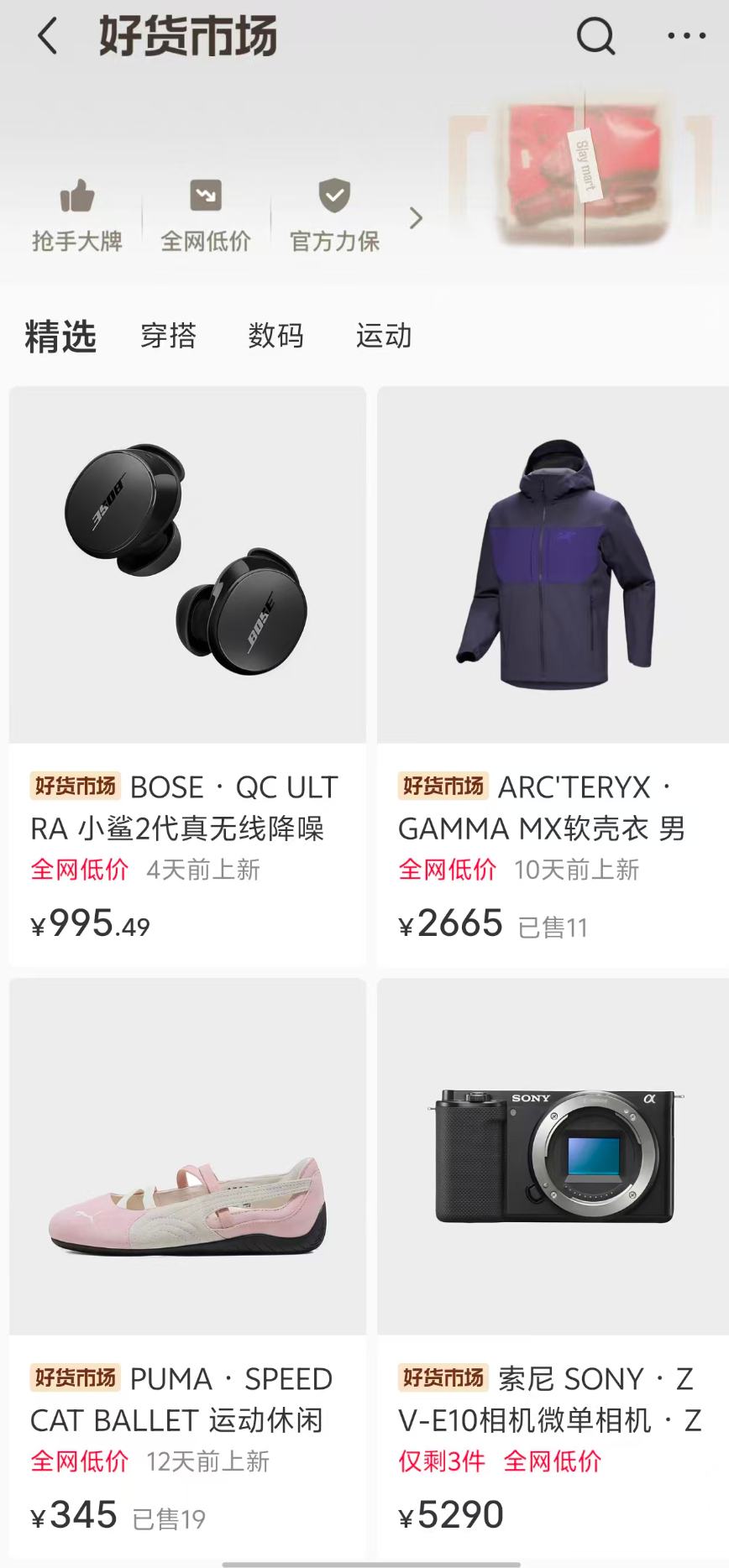

有个观察小红书好物主张的绝佳窗口。

小红书近期上线了个“好物市场”,放在电商入口“市集”的首页。

既然名字就叫“好物市场”,显然体现了小红书官方理解的好物是哪些东西。

这个页面点进去是“抢手大牌”和“全网低价”,最合适的概括就是品牌折扣卖场,俨然就是一个升级版唯品会。

当然逼格比唯品会要高。

我手动刷新了五次,头排两个商品位“始祖鸟”都二居其一,下方标识全网低价。

其他商品还有像萨洛蒙、Patagonia这样的兄弟品牌,对比下来洛斐的鼠标和金士顿的存储卡属实有点不上档次。

(成稿之后我又测试了一下,始祖鸟大部分时间稳定“置顶”,商品库中始祖鸟比例约40%)

很多人可能不太清楚的是,唯品会其实活得很好。

过去三年里,唯品会股价维持横盘震荡。

因为我自己是完全不用唯品会的,我媳妇也不用,我本来以为唯品会已经快要跟过去的凡客做一桌了。

结果查了下业绩和股价,还是挺意外的。

唯品会目前市值是70亿美元,小红书做到抖音第二不可能,做到唯品会的程度是有机会的。

而且小红书比唯品会要更全面,不会只局限在服饰穿戴品类,而是偏重于服饰穿戴、化妆品等方面的综合平台。

唯品会月活大概8000万,小红书按4亿月活算是唯品会的5倍,简单平移推算,这部分业务估值空间可以到350亿美元。

这么一算,电商确实是值得小红书反复折腾的第二曲线。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App