成立于2005年的北京康美特科技股份有限公司(以下简称“康美特科技”),是一家专注于电子封装材料与高性能改性塑料研发、生产和销售的高分子新材料企业,有着国家级高新技术企业的光环,扎根LED封装、建筑节能、高端安全防护等热门赛道,近年来业绩持续走高。

但资本市场的道路上,康美特科技却走得一波三折:2016年挂牌新三板,2021年仓促摘牌;2023年试图冲刺科创板,仅四个月便主动撤回申请;如今再度整装出发,转向北交所递交IPO材料,试图叩开资本市场的大门。

然而,在一路增长的漂亮财报之下,公司的经营隐患与合规风险却不断暴露,持续亏损的业务、疑点丛生的交易、居高不下的回款压力,共同织成了一张笼罩在康美特科技IPO之路上的风险大网,也让这家三闯资本市场的企业,前路充满未知与变数。

高毛利封装材料撑门面,改性塑料拖后腿

单从财务报表来看,康美特科技近三年的表现足以让不少拟IPO企业羡慕。2023年至2025年,公司营业收入分别为3.84亿元、4.23亿元和4.69亿元,保持稳健上行态势;净利润从4513.51万元大幅增长至8532.72万元,接近翻倍;综合毛利率也从36.16%一路攀升至40.76%,盈利质量持续优化。

进入2026年依然保持一个良好的上升势头,公司第一季度预计营收规模在1.1亿元至1.2亿元之间,净利润2000万元至2300万元,同比均实现双位数增长,增长势头看似十分强劲。

再来看康美特科技的业务结构,主要由电子封装材料和高性能改性塑料两大板块构成,并且在2023年~2025年两大业务都在保持稳定的增长。值得注意的是,公司的两大业务板块中,有的业务已经开始分化掉队。

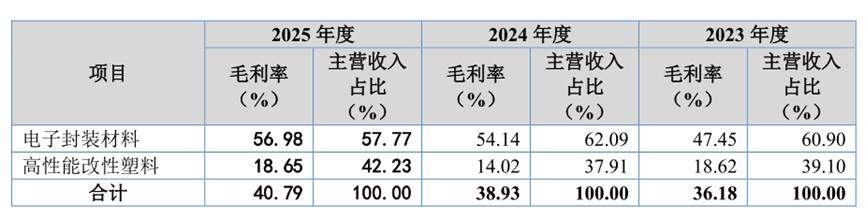

其中电子封装材料是公司当之无愧的核心盈利支柱,2023年至2025年主营业务收入占比分别达到60.90%、62.09%、57.77%,常年占据总收入的六成左右,毛利率更是长期维持在47%至57%的高位区间,2025年达到56.98%,凭借高毛利、高占比的优势,稳稳撑起公司整体业绩。该产品主要应用于LED封装领域,下游覆盖华南地区多家头部LED厂商,技术壁垒较高,市场竞争力突出,成为康美特科技最稳定的利润来源。

图源:招股书

与电子封装材料形成鲜明对比的,是公司2015年通过收购全资子公司天津斯坦利切入的高性能改性塑料业务。这项被寄予厚望的第二增长曲线,如今却成为拖累公司业绩的沉重包袱。2025年高性能改性塑料收入占比达到42.23%,但毛利率仅为18.65%,与电子封装材料相差悬殊,且业务内部结构严重失衡,其中主要应用于建筑节能领域的高热阻改性聚苯乙烯产品长期陷入亏损,成为监管层反复问询、市场高度关注的核心风险点。

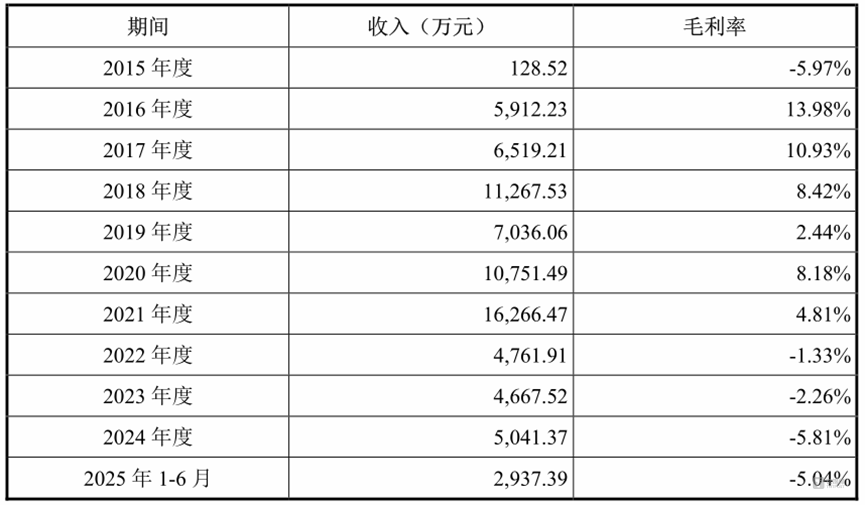

数据显示,2022年至2025年上半年,康美特科技高热阻改性聚苯乙烯销售金额分别为4761.91万元、4667.52万元、5041.37万元、2937.39万元,收入规模始终保持稳定,甚至呈现小幅增长趋势,但对应的毛利率却连续为负,分别为-1.33%、-2.26%、-5.81%、-5.04%,彻底陷入“越卖越亏、越亏越卖”的尴尬局面。该产品,康美特科技将亏损原因归结为下游房地产行业景气度持续下滑、市场低价无序竞争激烈,叠加原材料通用级聚苯乙烯价格波动,导致利润空间被严重挤压。

图源:问询函回复

面对监管层“亏损情况下持续开展该项业务”的追问,公司则表示,维持该业务生产可以分摊厂房、设备等固定成本,且采用先款后货的结算模式,不会对公司现金流造成压力,同时能够维系客户渠道,等待行业复苏后抢占市场。但现实情况是,房地产行业复苏进程缓慢,高热阻改性聚苯乙烯的亏损幅度逐年扩大,短期内扭亏几乎无望。

除了高热阻改性聚苯乙烯,高性能改性塑料的另一核心产品高抗冲改性聚苯乙烯也暗藏隐忧。2024年、2025年该产品单价连续下滑,降幅分别达到3.85%、5.47%,主要是因为头部安全防护领域市场推广过程中主动降价,同时低单价的易损件防护领域产品收入占比提升,直接拉低了业务整体毛利率。

此外,公司高性能改性塑料产能利用率长期偏低,即便2025年有所回升,也未能摆脱产能过剩的困境。生产基地从天津搬迁至沧州后新增产线,进一步扩大了产能规模,但下游需求复苏缓慢,产能利用率不足的问题短期内很难扭转。

一面是电子封装材料独自支撑业绩,一面是高性能改性塑料不断失血,康美特科技看似完美的增长,本质上是单一业务支撑、亏损业务拖累的脆弱平衡,一旦电子封装材料行业竞争加剧、盈利下滑,公司整体业绩将面临大幅波动的风险。

关联交易、采购异常迷雾团团

康美特科技除了持续亏损的高性能改性塑料业务外,公司此前在销售合作、供应商采购等关键环节,均存在不容忽视的隐患。

康美特科技高抗冲改性聚苯乙烯产品的销售,曾长期依赖单一居间服务商——深圳市零醛环境科技有限公司(以下简称“深圳零醛”),后更名为深圳市中狮未来文化创意有限公司,竟然跨界开始从事教育相关业务。2022年、2023年,康美特科技通过该居间商实现的销售收入分别达到6643.53万元、6764.52万元,直到2023年9月才正式终止双方合作。该公司前实际控制人及核心管理人员翁小勇、叶青,均曾在康美特科技子公司深圳康美特持股并担任高管职务,2012年至2017年期间,翁小勇配偶牟立平曾是深圳康美特第一大股东,翁小勇实际负责公司经营管理,属于典型的前员工关联企业。

监管层对此重点问询,为何选择该公司作为独家居间商,且仅代理单一产品,终止合作的真实原因又是什么。康美特科技给出的解释是,深圳零醛率先开拓了头部安全防护细分市场,国内暂无成熟替代服务商,合作具备商业合理性,后期因公司自主覆盖大部分客户,居间商作用减弱,故而终止合作。但关联交易的阴影并未就此消散,翁小勇实际控制的深圳新光台、鞍山新光台,曾是康美特科技电子封装材料业务的重要客户,2022年末应收账款余额高达1127.05万元,跻身前五大应收账款客户。2023年开始,深圳新光台及其子公司经营状况持续恶化,先后被列为限制高消费、失信被执行人,回款能力彻底丧失,康美特科技不得不计提大额坏账准备,2023年按70%比例计提403.64万元,2024年对剩余款项全额计提510.98万元,累计坏账损失超过900万元。

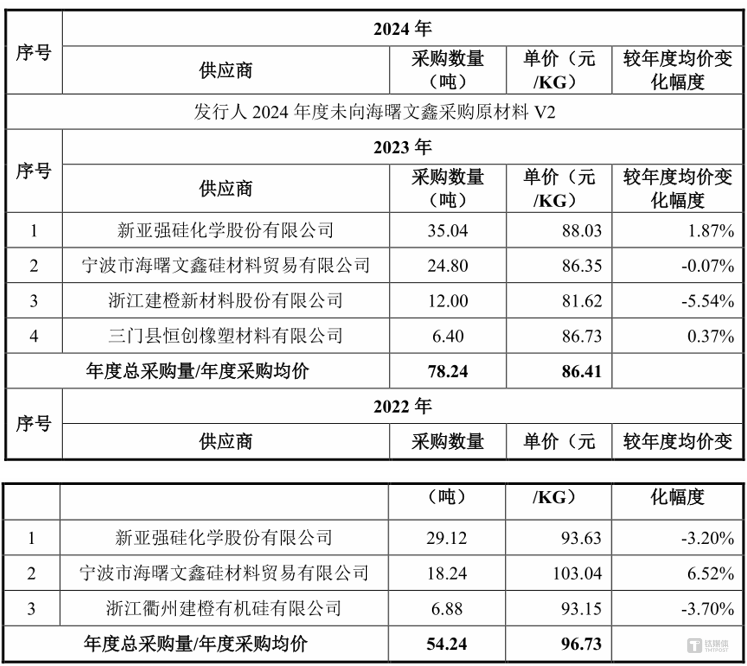

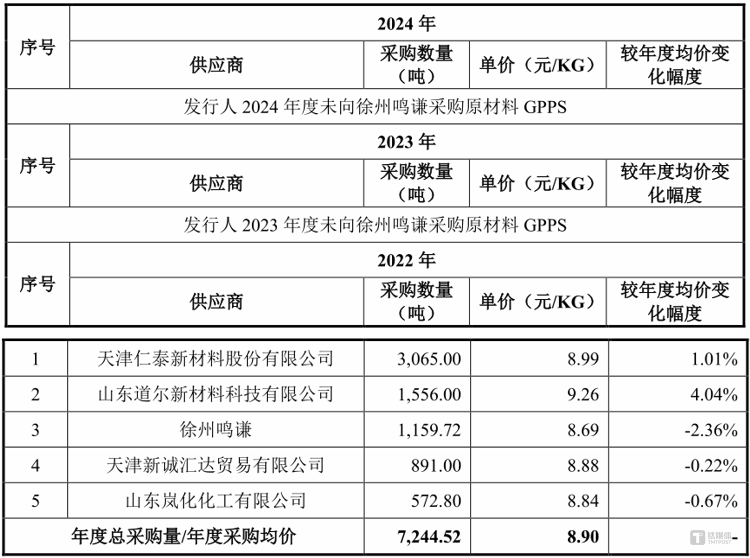

在原材料采购环节,康美特科技同样存在不合常规的操作,多家新成立贸易商短期内成为核心供应商,采购价格公允性与交易合理性遭到监管层重点问询。其中,宁波市海曙文鑫硅材料贸易有限公司(以下简称“海曙文鑫”)、徐州鸣谦保温材料有限公司两家贸易商最为典型(以下简称“徐州鸣谦”)。

海曙文鑫2022年刚刚成立,当年便成为公司四甲基二乙烯基二硅氧烷的主要供应商;徐州鸣谦2021年7月成立,次月便开始向公司供应通用级聚苯乙烯,迅速跻身前五大供应商行列。两家贸易商均为上游生产厂商的经销商,成立时间极短,却能快速拿到大额采购订单,明显违背企业常规采购逻辑。

康美特科技对此解释称,向海曙文鑫采购是因为直接对接生产厂商新亚强采购量偏小,价格与供货优先级不占优势,经销商采购更灵活。不过从数据上看,2022年当年康美特科技从海曙文鑫采购的价格比新亚强还要再贵近10元/kg,和康美特科技的解释大相径庭。

图源:问询函回复

更加蹊跷的是,康美特科技解释称向徐州鸣谦采购是因为上游生产企业辛集波尔玛经营策略调整,指定其为经销商。对比2022年的GPPS价格徐州鸣谦确实在几家可比的供应商中价格最低。按理说徐州鸣谦背靠有着辛集波尔玛这样有产能的公司,报价还便宜,康美特科技在2022年之后就突然断了与其的采购行为,这也并不符合常规的采购逻辑。

图源:问询函回复

随着明天的上会,康美特科技的“三闯资本市场”之路行至最关键一役。是成功过会,还是再度梦碎,答案即将揭晓。( 文| 公司观察,作者 | 曹晟源 ,编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App